特定口座(源泉徴収なし)とは

居住者等が、金融商品取引業者等に特定口座を開設した場合(1金融商品取引業者等につき、1口座(ただし、課税未成年者口座として設けられた特定口座を除きます。)に限られます。)に、その特定口座内における上場株式等の譲渡による譲渡所得等の金額については、特定口座外で譲渡した他の株式等の譲渡による所得と区分して計算します。

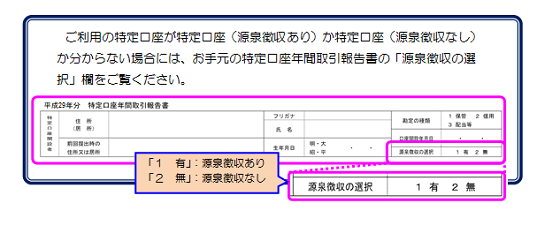

この計算は金融商品取引業者等が行いますので、金融商品取引業者等から送られる特定口座年間取引報告書により、簡便に申告を行うことができます。

この特定口座を源泉徴収することを選択した特定口座(源泉徴収口座)とは区分して、簡易申告口座といいます。

[平成29年4月1日現在法令等]

(措法37の11の3)

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()