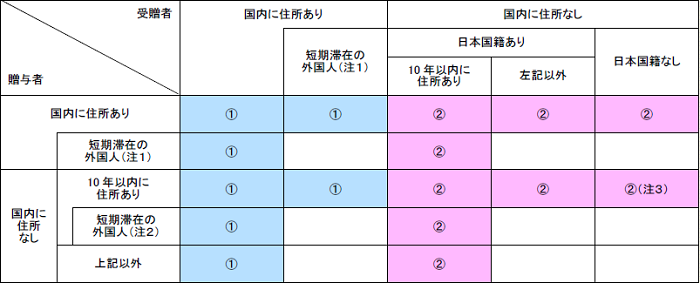

相続税法第1条の4第1項第1号に掲げる居住無制限納税義務者又は同項第2号に掲げる非居住無制限納税義務者

平成29年4月1日から12月31日までの間に金銭の贈与を受けた場合の相続税法第1条の4第1項第1号に掲げる居住無制限納税義務者又は同項第2号に掲げる非居住無制限納税義務者については、下表のとおりです。

①:居住無制限納税義務者 ②:非居住無制限納税義務者

(注1)出入国管理及び難民認定法別表第1の上欄の在留資格を有する人で、贈与前15年以内において国内に住所を有していた期間の合計が10年以下の人

(注2)日本国籍を有していない人で、贈与前15年以内において国内に住所を有していた期間の合計が10年以下の人

(注3)非居住外国人(平成29年4月1日から贈与の時まで引き続き国内に住所を有しない人で、日本国籍を有しない人)から贈与により財産を取得した時において国内に住所を有しない人で、かつ、日本国籍を有しない人は、非居住無制限納税義務者には該当しません。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()