措置法39条

相続財産を譲渡した場合の取得費の特例

1 特例の概要

この特例は、相続により取得した土地や建物などを、一定期間内に譲渡した場合には、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

2 特例を受けるための要件

⑴ 相続や遺贈により土地や建物などを取得した者であること。

⑵ その土地や建物などを取得した者に相続税が課税されていること。

⑶ その土地や建物などを、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

3 取得費に加算する相続税の額

取得費に加算する相続税の額は、相続又は遺贈の開始した日により、次の⑴又は⑵の算式で計算した金額となります。ただし、その金額がこの特例を適用しないで計算した譲渡益の金額を超える場合は、その譲渡益相当額となります。

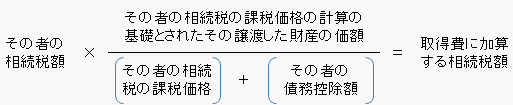

⑴ 平成27年1月1日以後の相続又は遺贈により取得した財産を譲渡した場合の算式は、次のとおりとなります(譲渡した財産ごとに計算します。)。

<算式>

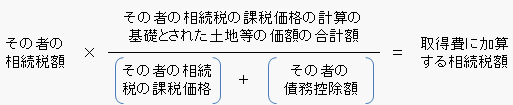

⑵ 平成26年12月31日以前の相続又は遺贈により取得した財産を譲渡した場合の算式は、譲渡した資産(土地等(注)又は土地等以外の財産の別)により、次のとおりとなります。

イ 土地等を譲渡した場合

土地等を譲渡した人にかかった相続税額のうち、その者が相続や遺贈で取得した全ての土地等に対応する額。ただし、既にこの特例を適用して取得費に加算された相続税額がある場合には、その金額を控除した額となります。

<算式>

(注) 土地等とは、土地及び土地の上に存する権利をいいます。

また、土地等には、相続時精算課税の適用を受けて、相続財産に合算された贈与財産である土地等や、相続開始前3年以内に被相続人から贈与により取得した土地等が含まれ、相続開始時において棚卸資産又は準棚卸資産であった土地等や物納した土地等及び物納申請中の土地等は含まれません。

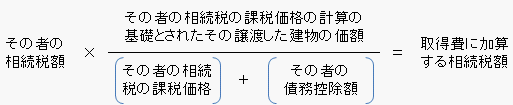

ロ 土地等以外の財産(建物)を譲渡した場合

建物を譲渡した人にかかった相続税額のうち、譲渡した建物に対応する額。

なお、譲渡した財産ごとに計算します。

<算式>

4 この特例を受けるための手続

この特例を受けるためには確定申告をすることが必要です。

確定申告書には①相続財産の取得費に加算される相続税の計算明細書(![]() 平成26年相続開始用はこちら、(外部サイト)

平成26年相続開始用はこちら、(外部サイト)![]() 平成27年1月1日以後相続開始用はこちら(外部サイト))、②譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]の添付が必要です。

平成27年1月1日以後相続開始用はこちら(外部サイト))、②譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]の添付が必要です。

①の計算明細書を利用すると、取得費に加算される相続税額を計算することができます。

[平成31年4月1日現在法令等]

(所法33、38、措法39、措令25の16、措規18の18、平成26改正前措法39、平成26改正前措令25の16)

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()