令和元年分の消費税の確定申告をされる方へ

申告書を作成する際、「区分経理をした帳簿」が必要になります

令和元年10月から「酒類・外食を除く飲食料品」及び「週2回以上発行される新聞(定期購読契約に基づくもの)」の譲渡を対象に消費税の軽減税率制度が始まります。

軽減税率対象の取引がある場合、確定申告に当たっては、区分経理をした帳簿(※1)が必要になります。

なお、事前に帳簿から転記等を行った「課税取引計算書(※2)」(簡易課税制度の適用がある方は、「課税取引金額計算表」の売上(収入)金額部分)を記載して準備しておくと入力がスムーズです。

※1 区分経理をした帳簿とは、令和元年9月30日以前の税率と令和元年10月1日以降の軽減税率8%と標準税率10%を区分して記帳した帳簿のことです。

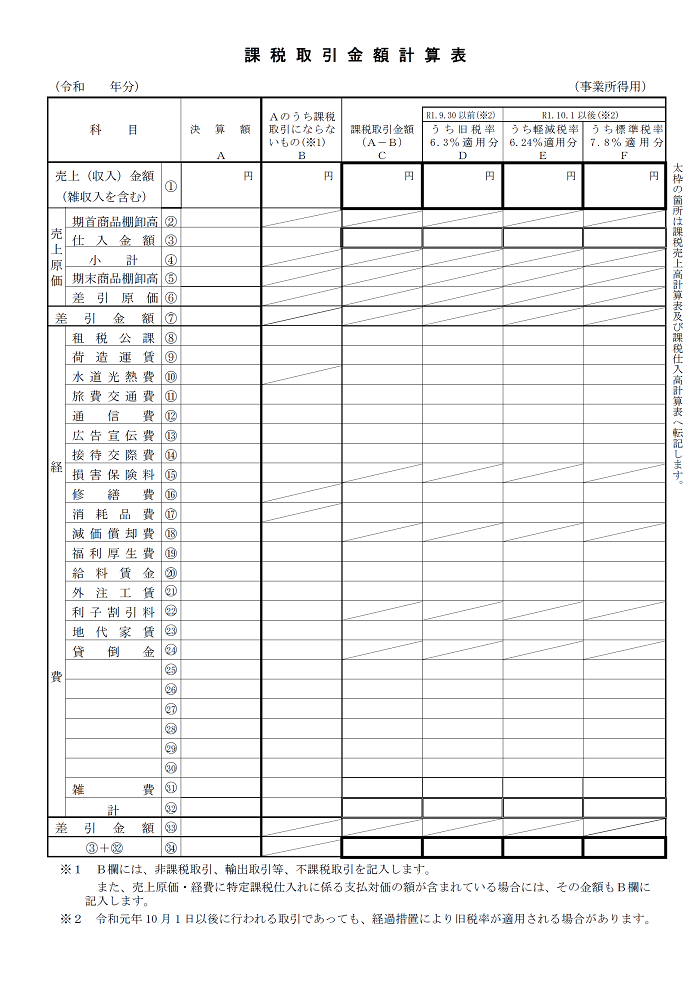

※2 課税取引金額計算表の様式

(注)課税取引金額計算表の様式については、下記リンク先、国税庁ホームページ内の特設サイト「消費税の軽減税率制度について」で公開しております。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/index.htm

区分経理方法など軽減税率制度に関する情報についても、上記リンク先の国税庁ホームページの特設サイト「軽減税率制度について」をご覧ください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()