給与情報を利用するには事前準備が必要です!

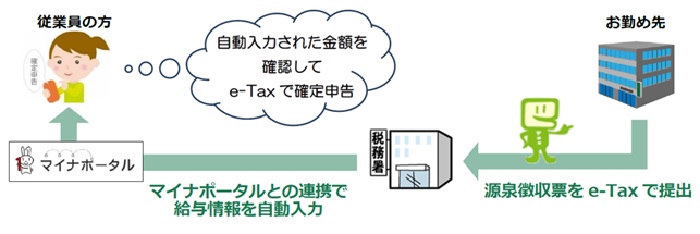

令和6年2月(令和5年分の所得税の確定申告)から、国税庁ホームページ「確定申告書等作成コーナー」からマイナンバーカードを利用してe-Taxで申告する際、お勤め先(給与等の支払者)から税務署に提出された「給与所得の源泉徴収票」の情報を、マイナポータル経由で取得し、確定申告書の該当項目に自動で入力することができるようになりました(マイナポータル連携)。

※ マイナポータル連携により自動入力された内容については、お勤め先から交付された源泉徴収票の内容と一致していることを必ずご確認の上、ご利用ください。

確定申告書作成前の事前準備

マイナポータル連携を利用するための事前準備

マイナポータル連携を利用するためには、e-Taxとマイナポータルを連携させるための事前準備を行う必要があります。

事前準備は、以下の「確定申告の事前準備ページ(マイナポータルサイトへ)」から行うことができます。

なお、事前準備の詳細については、「![]() マイナポータル連携を利用するまでに行う事前準備(外部サイト)」をご覧ください。

マイナポータル連携を利用するまでに行う事前準備(外部サイト)」をご覧ください。

e-Taxのマイページで行う事前準備

給与所得の源泉徴収票情報の取得に当たっては、マイナポータル連携を利用するための事前準備のほか、あらかじめe-Taxのマイページにおいて、情報取得を希望する旨の登録を行うとともに、カナ氏名の入力やマイナンバー等の提供を行っていただく必要があります。e-Taxのマイページにはマイナポータルの「![]() 確定申告の事前準備(外部サイト)」ページにおいて「取得したい証明書等の選択」で「給与」を選択して事前準備を進めることによりアクセスが可能です。

確定申告の事前準備(外部サイト)」ページにおいて「取得したい証明書等の選択」で「給与」を選択して事前準備を進めることによりアクセスが可能です。

なお、この事前準備は、氏名やマイナンバー等の変更がない限り、初回のみの手続となります。

事前準備の詳細については、下部の関連リンクから「給与所得の確定申告がさらに簡単に!【利用者用ページ】」をご覧ください。

【参考①】マイナポータル連携の対象となるには

マイナポータル連携を利用して、給与所得の源泉徴収票情報を取得するためには、お勤め先(給与等の支払者)において、次の対応がされていることが必要です。

① お勤め先(給与等の支払者)が、従業員の方(申告される方)の給与所得の源泉徴収票をe-Tax又は認定クラウド等により税務署へ提出していること

② 上記①の給与所得の源泉徴収票に、従業員の方(申告される方)のマイナンバー、氏名(カナを含みます。)、住所、生年月日等の情報が漏れなく正しく入力されていること

【参考②】マイナポータル連携の対象とならない場合

次のいずれかに該当する場合には、給与所得の源泉徴収票情報はマイナポータル連携の対象となりません。

① お勤め先(給与等の支払者)が税務署に、従業員の方(申告される方)の給与所得の源泉徴収票を提出していない。

※ 給与所得の源泉徴収票には、「年間の給与等の支払金額が500万円を超えるもの」などの提出基準があります。

② お勤め先(給与等の支払者)が税務署に、従業員の方(申告される方)の給与所得の源泉徴収票を書面や光ディスク等により提出しており、e-Tax又は認定クラウド等で提出していない場合

③ お勤め先(給与等の支払者)から提出された従業員の方(申告される方)の給与所得の源泉徴収票について、従業員の方(申告される方)のマイナンバー、氏名(カナを含みます。)、住所、生年月日等の情報に漏れがある、もしくは正しく入力されていない場合

なお、年間の給与等の支払金額が500万円以下など、提出基準の範囲外の源泉徴収票であっても、お勤め先(給与等の支払者)が税務署に任意でe-Tax又は認定クラウド等により提出している場合には、マイナポータル連携の対象となります。

※ お勤め先から税務署への源泉徴収票の提出状況については、税務署にお問い合わせいただいてもお答えすることができませんので、お勤め先へご確認いただくようお願いします。

関連リンク

<国税庁ホームページ>

・![]() マイナポータル連携特設ページ(マイナンバーカードを活用した控除証明書等の自動入力)(外部サイト)

マイナポータル連携特設ページ(マイナンバーカードを活用した控除証明書等の自動入力)(外部サイト)

・![]() 給与所得の確定申告がさらに簡単に!【利用者用ページ】(外部サイト)

給与所得の確定申告がさらに簡単に!【利用者用ページ】(外部サイト)

・![]() 給与所得の源泉徴収票情報のマイナポータル連携に関するFAQ(利用者向け)(外部サイト)

給与所得の源泉徴収票情報のマイナポータル連携に関するFAQ(利用者向け)(外部サイト)

<確定申告書等作成コーナー>

・![]() よくある質問(給与情報)

よくある質問(給与情報)

<国税庁動画チャンネル>

・![]() 給与情報のマイナポータル連携(外部サイト)

給与情報のマイナポータル連携(外部サイト)