倍率方式

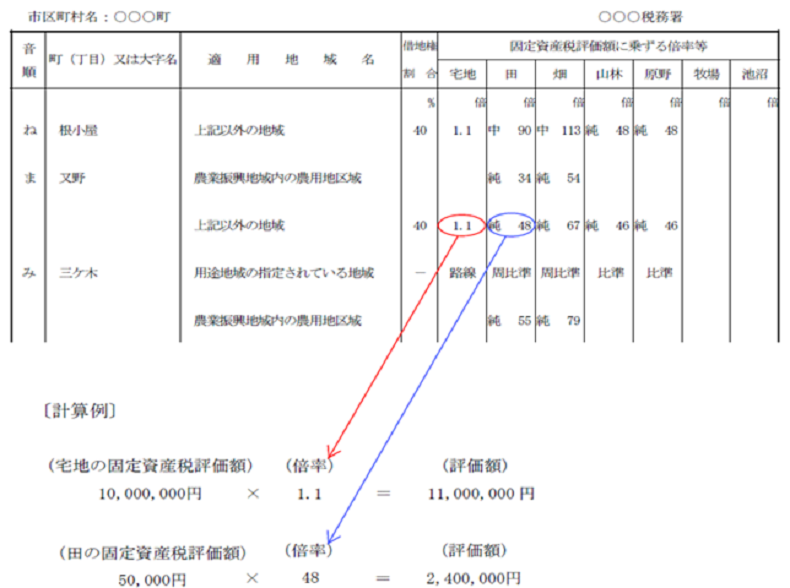

路線価が定められていない地域の評価方法です。土地等の価額は原則として、その土地等の固定資産税評価額(市区役所又は町村役場で確認してください。)に一定の倍率(倍率は地域によって異なります。)を乗じて計算します。

倍率は、![]() こちら(評価倍率表)(外部サイト)で確認することができます。

こちら(評価倍率表)(外部サイト)で確認することができます。

(注) 評価倍率表の「固定資産税評価額に乗ずる倍率等」の「宅地」欄に「路線」と表示されている地域については、

路線価方式により評価を行います。

路線価が定められていない地域の評価方法です。土地等の価額は原則として、その土地等の固定資産税評価額(市区役所又は町村役場で確認してください。)に一定の倍率(倍率は地域によって異なります。)を乗じて計算します。

倍率は、![]() こちら(評価倍率表)(外部サイト)で確認することができます。

こちら(評価倍率表)(外部サイト)で確認することができます。

(注) 評価倍率表の「固定資産税評価額に乗ずる倍率等」の「宅地」欄に「路線」と表示されている地域については、

路線価方式により評価を行います。