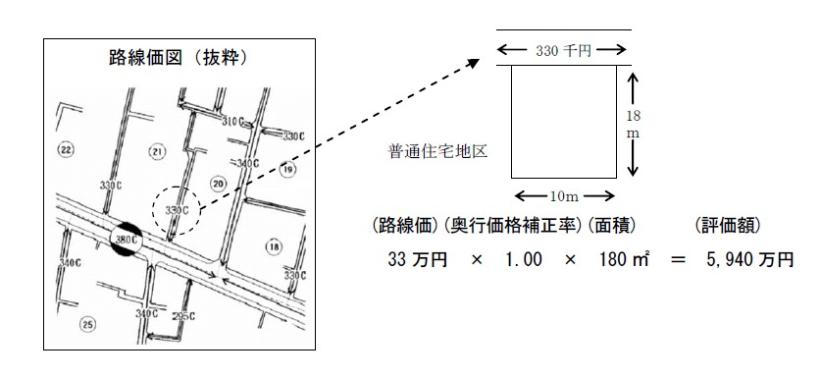

路線価方式

路線価方式とは、路線価が定められている地域の評価方法です。

路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことです。

路線価は、![]() こちら(路線価図)(外部サイト)で確認することができます(路線価図は千円単位で表示されています。)。

こちら(路線価図)(外部サイト)で確認することができます(路線価図は千円単位で表示されています。)。

土地等の価額は、原則として、路線価をその土地等の形状等に応じた調整率(注)で補正した後、その土地等の面積を乗じて計算します。

(注) 調整率には、「奥行価格補正率」、「側方路線影響加算率」などがあります。

調整率については、![]() こちら(外部サイト)で確認することができます。

こちら(外部サイト)で確認することができます。

当コーナーは、相続税の申告のおおよその要否を判定するものであり、調整率での補正には対応していません。

1 奥行価格補正

2 不整形地補正

3 間口狭小補正

4 がけ地補正

5 奥行長大補正