区分所有する建物の価額

区分所有する建物の価額については、固定資産税評価額により評価します。

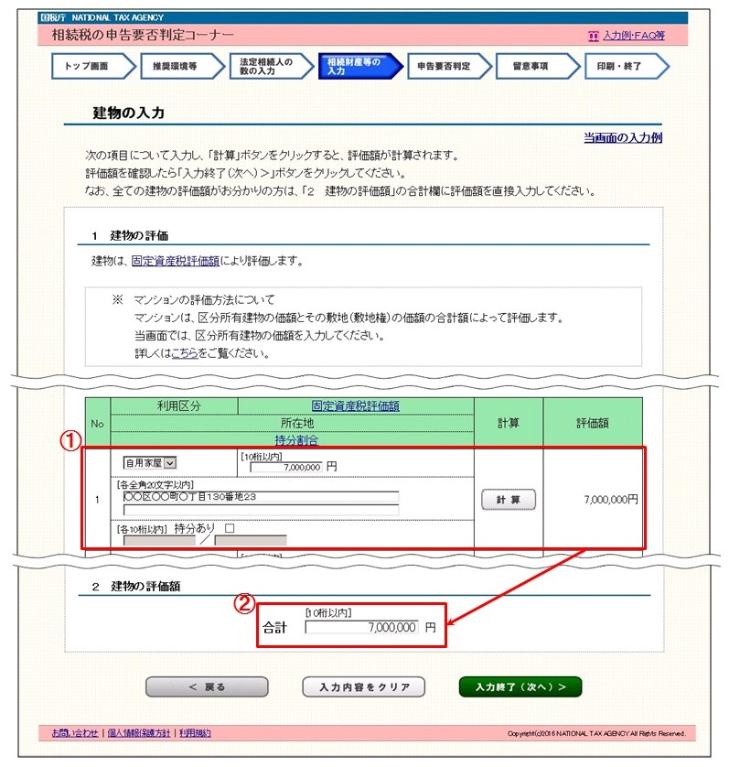

【区分所有する建物の入力方法】

※ 事例は、被相続人が居住していたもの(自用家屋)を前提としています。

① 「利用区分」欄は、プルダウンから「自用家屋」を選択し、「固定資産税評価額」欄に固定資産税評価額7,000,000円、

「所在地」欄にマンションの所在地を入力して、「計算」ボタンをクリックします。

② ①で計算した評価額が表示されます。

区分所有する建物の価額については、固定資産税評価額により評価します。

※ 事例は、被相続人が居住していたもの(自用家屋)を前提としています。

① 「利用区分」欄は、プルダウンから「自用家屋」を選択し、「固定資産税評価額」欄に固定資産税評価額7,000,000円、

「所在地」欄にマンションの所在地を入力して、「計算」ボタンをクリックします。

② ①で計算した評価額が表示されます。