「相続税の税額計算(「配偶者の税額軽減(配偶者控除)」)」画面の入力例

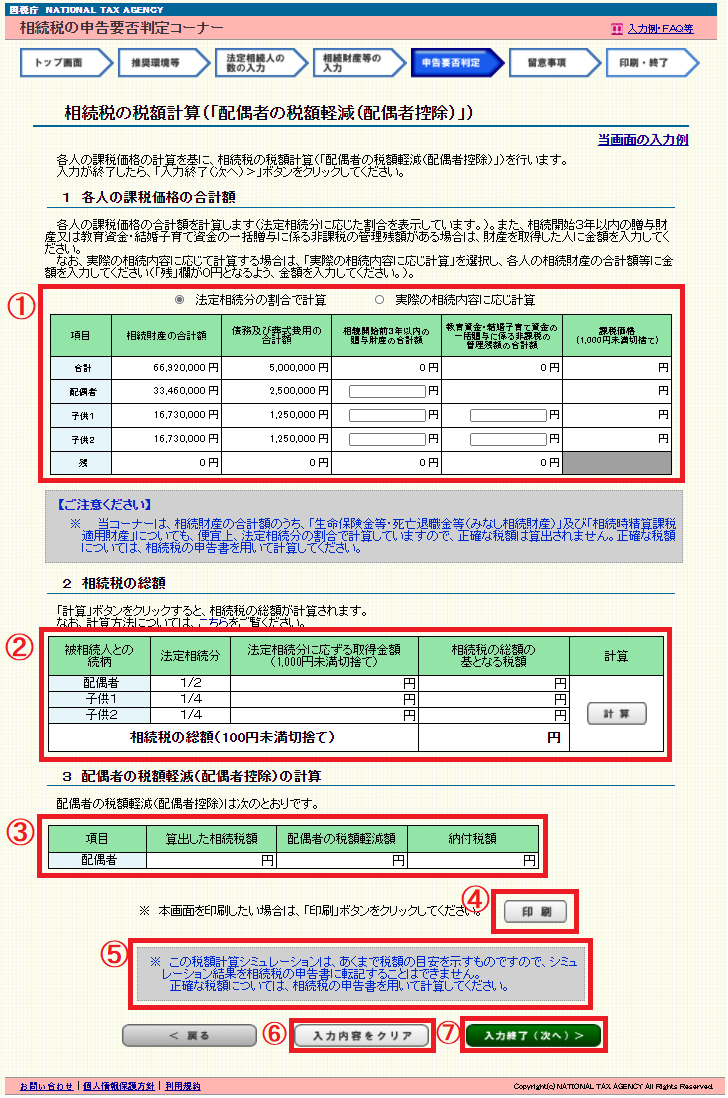

① 各人の課税価格の合計額を計算するため、「法定相続分の割合で計算」又は「実際の相続内容に応じ計算」のいずれかを

ラジオボタンから選択します。初期設定では、「法定相続分の割合で計算」を選択しています。

また、「相続開始前3年以内の贈与財産の合計額」または「教育資金・結婚子育て資金の一括贈与に係る非課税の管理残

額」がある場合は、その財産を取得した人に金額を入力します。

該当する金額が無い場合には、必ず「0」を入力します。

なお、当コーナーは、相続財産の合計額のうち、「生命保険金等・死亡退職金等(みなし相続財産)」及び「相続時精算

課税適用財産」について、便宜上、法定相続分の割合で計算しています。

本来の計算方法とは異なりますので、ご留意ください。

② 「計算」ボタンをクリックすると、①の「1 各人の課税価格の合計額」を基に「相続税の総額」が計算されます。

③ 「1 各人の課税価格の合計額」及び「2 相続税の総額」を基に「配偶者の税額軽減額(配偶者控除)」が計算されま

す。

なお、「法定相続人の数の入力」画面で「配偶者はいない」を選択した場合は、「配偶者の税額軽減(配偶者控除)」の

適用はありません。

④ 「印刷」ボタンをクリックすると、当画面の内容を印刷することができます。

⑤ この税額計算シミュレーションは、あくまで税額の目安を示すものです。シミュレーション結果を相続税の申告書に転記

することはできません。正確な税額については、相続税の申告書を用いて計算してください。

⑥ 入力内容を削除する場合は、「入力内容をクリア」ボタンをクリックします。

⑦ 入力が終了し、内容に誤りがなければ、「入力終了(次へ)>」ボタンをクリックします。