給与所得の入力例(外貨建てのストックオプションの収入の入力例)

外貨建てストックオプションの収入入力例

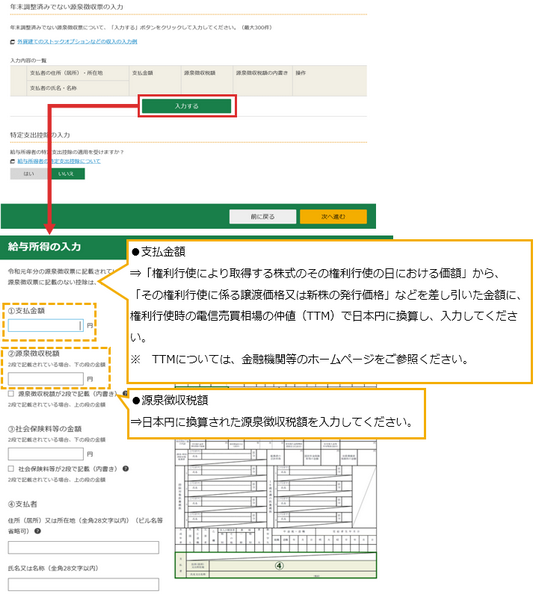

次の図のとおり、「年末調整済みでない源泉徴収票の入力」部分の「入力する」をクリックして、収入等を入力します。

【参考】ストックオプションを行使することにより取締役等が受ける経済的利益に係る課税関係について

新株予約権若しくは新株引受権又は株式譲渡請求権を行使することにより株式を取得した場合における経済的利益については、発行法人と当該権利を与えられた者との間の雇用契約又はこれに類する関係に基因して当該権利が与えられたと認められるときにおいては、給与所得として課税されることとされており(所基通23~35共-6)、その経済的利益の額は、権利行使により取得する株式のその権利行使の日における価額からその権利行使に係る譲渡価額又は新株の発行価額などを控除した金額となります(所令84)。

(注)退職後に当該権利の行使が行われた場合においても、原則として給与所得として課税されることとされていますが、例え

ば、権利付与後短期間のうちに退職を予定している者に付与され、かつ、退職後長期間にわたって生じた株式の値上り益に

相当するものが主として供与されているなど、主として職務の遂行に関連を有しない利益が供与されていると認められると

きは、雑所得として課税されます。

ただし、その株式会社又はその株式会社がその発行済株式(議決権があるものに限ります。)若しくは出資の総数若しくは総額の100分の50を超える数若しくは金額の株式若しくは出資を直接若しくは間接に保有する関係にある法人の取締役、執行役又は使用人(一定の大口株主等を除きます。)が、次の要件等が定められた付与契約に従って権利行使した場合の経済的利益については、一定の要件の下で課税されません(措法29の2)。

1 権利行使は、付与決議の日後2年を経過した日からその付与決議の日後10年を経過する日までの間に行わなければならない

こと

2 権利行使価額の年間の合計額が1,200万円を超えないこと

3 1株当たりの権利行使価額は、ストック・オプションの権利付与契約締結時におけるその株式の1株当たりの価額相当額以上

とされていること

4 新株予約権については、譲渡をしてはならないこととされていること

5 権利行使により取得する株式は、一定の方法によって金融商品取引業者等の振替口座簿等に記載等がされること

(注) この場合の経済的利益は、取得した株式を譲渡するまでその課税が繰り延べられ、株式を譲渡したときに株式譲渡益課税

(申告分離課税)の対象として一括して課税されることになります。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()