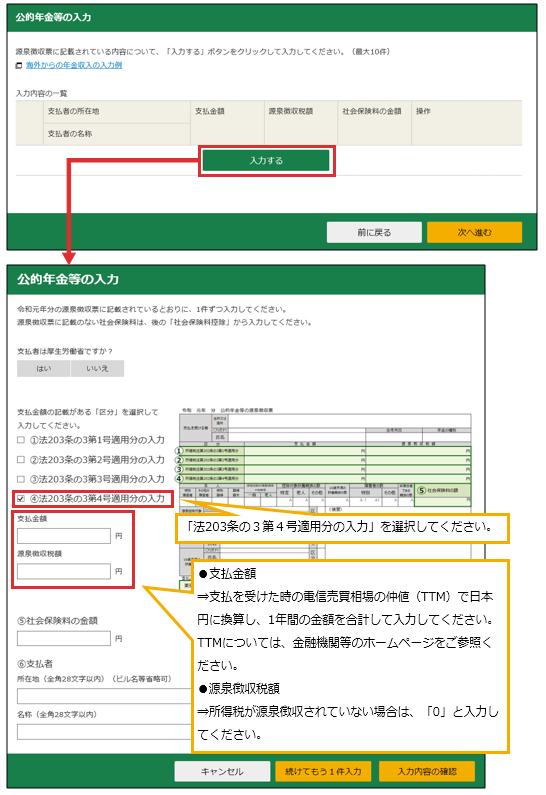

公的年金等の入力例(海外からの年金収入の入力例)

海外からの年金収入の入力例

海外からの年金収入は、所得税法第203条の3第四号に規定する公的年金等に該当します。

当該年金収入について、外貨で支払を受けた場合は、支払を受けた時の電信売買相場の仲値(TTM)で日本円に換算し、支払金額に1年間の金額を合計して入力してください。

TTMについては、金融機関等のホームページをご参照ください。

所得税が源泉徴収されていない場合は、源泉徴収税額には「0」と入力してください。

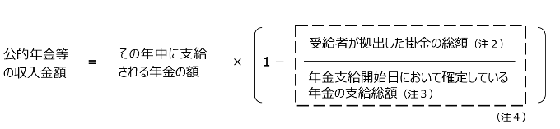

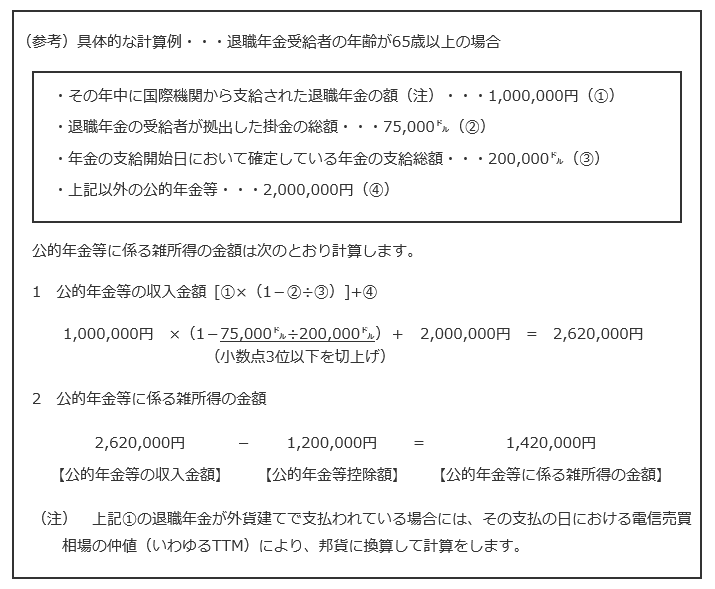

【参考】公的年金等に係る雑所得の金額の計算方法

国際機関から過去の勤務に基づき支給される年金は公的年金等に係る雑所得に該当し、その所得金額は、その年中の収入金額から公的年金等控除額を控除した残額により計算することとなります。

また、国際機関に在職中に受給者が所定の掛金を拠出していた場合には、公的年金等の収入金額から受給者が拠出した掛金の額を控除(注1)します。

この場合の公的年金等の収入金額は、次の方法により計算した金額になります。

(注) 1 各年分の収入金額から控除した掛金相当額の累計額が、受給者が実際に拠出した掛金の総額を超えることとなった

場合には、その超える部分の金額は収入金額から控除することはできません。

2 拠出した掛金が各人ごとに区分経理されている場合において、各人の掛金に対応する運用益が、その者に係る年金

の原資に繰り入れられたものであるときは、本人が拠出した掛金として、受給者が拠出した掛金の総額に加算します。

3 支給開始日において年金の支給総額が確定していない場合は、支給総額の見込額で計算します。支給総額の見込

額の計算方法は、![]() こちら(外部サイト)をご参照ください。

こちら(外部サイト)をご参照ください。

4 この割合は、小数点以下2位まで算出し、3位以下を切り上げます。

(所法35、所令82の3、所基通35-5、国際連合の特権及び免除に関する条約5、専門機関の特権及び免除に関する条約6、アジア開発銀行を設立する協定56等)

平成31年4月1日現在法令等

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()