課税方法を変更した場合の「所得税及び復興特別所得税額」(国税)の確認方法

ここでは、上場株式等の配当等の課税方法について、最初に「総合課税」を選択した上で税額等を確認し、次に課税方法を「申告分離課税」に変更し税額等を再計算することで両者を比較する方法を、以下の事例を用いて説明します。

【事例】

- 事業所得500万円

- 配当所得100万円(源泉徴収税額153,150円)

※ 事例では、特定口座(源泉徴収あり)に受け入れていない上場株式等の配当等を前提に説明していますので、特定口座(源泉徴収あり)に受け入れている上場株式等の配当等がある場合には、「(2)配当所得を入力する」では『特定口座での取引』から上場株式等の配当等を入力してください。

また、配当控除の控除率を便宜的に10%で計算しています。

1 「総合課税」を選択し税額等を確認する

(1) 配当所得以外の所得金額を入力する

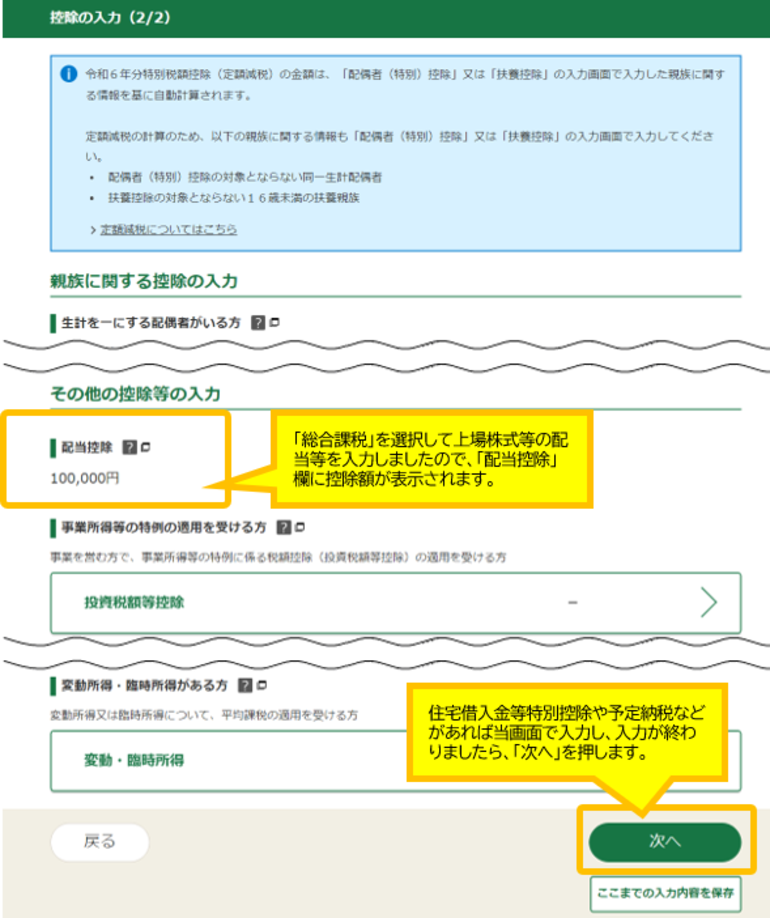

(2) 配当所得を入力する

(3) 入力内容を確認する

(4) 所得控除の入力及び税額控除・その他の項目を入力する

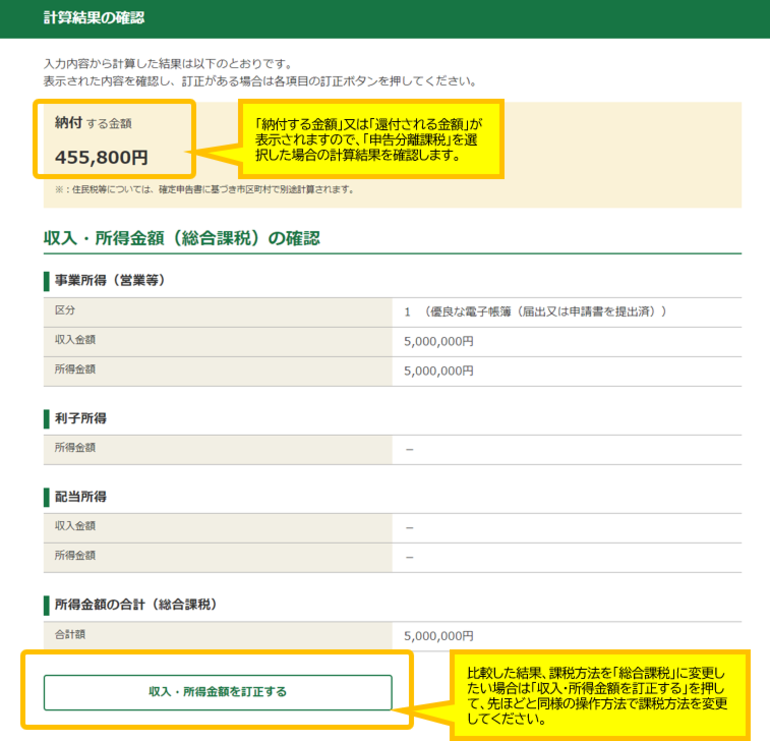

(5) 計算結果を確認する

2 「申告分離課税」を選択し税額等を確認する

(1) 「収入金額・所得金額の入力」画面に戻る

(2) 「金融・証券税制(入力項目の選択)」画面に戻る

(3) 課税方法を「申告分離課税」に変更する

※ 課税方法を「申告分離課税」から「総合課税」に変更した場合は、「配当の種類」などの項目を追加入力する必要があります。

(4) 入力内容を確認する

(5) 計算結果を確認する

以上で課税方法を変更した場合の「所得税及び復興特別所得税額」(国税)の確認方法は終了ですが、 配当所得について総合課税または申告分離課税を選択した場合の具体的な計算例のように、申告する配当所得以外の所得金額などにより「所得税及び復興特別所得税額」(国税)が異なりますのでご注意ください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()