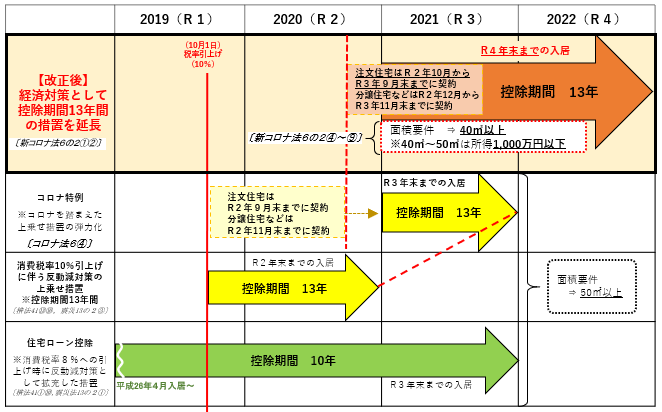

住宅借入金等特別控除の床面積要件の緩和について

住宅の取得が「特別特例取得」(注)に該当する場合、個人が取得した床面積が40平方メートル以上50平方メートル未満である住宅の用に供する家屋についても住宅借入金等特別控除を適用することができます。ただし、その者の13年間の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については、適用することができません。

(注)「特別特例取得」とは、その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じそれぞれ次に定める期間内にその契約が締結されているものをいいます。

イ 注文住宅(居住用家屋の新築)

令和2年10月1日から令和3年9月30日までの期間

ロ 分譲住宅、中古住宅又は増改築等

令和2年12月1日から令和3年11月30日までの期間

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()