作成コーナーにおける所得金額調整控除の適用方法

確定申告書等作成コーナーでは、入力内容に基づき、所得金額調整控除の適用可否の判定を自動で行っています。

具体的には、以下のとおりです。

※一定の条件に該当する方は、適用要件確認のため、個別に入力が必要になる場合があります。

所得金額調整控除は自動で適用されます。

所得金額調整控除は、確定申告書等作成コーナーの入力内容に基づいて、次の(1)若しくは(2)のいずれか、又は両方に該当する場合は、自動で適用されます。

(1)給与等の収入金額が850万円を超え、かつ、次の1~3のいずれかを満たす場合

- 本人が特別障害者に該当する

- 特別障害者に該当する同一生計配偶者を有する

- 特別障害者又は23歳未満に該当する扶養親族を有する

(2)給与所得と公的年金等の雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合

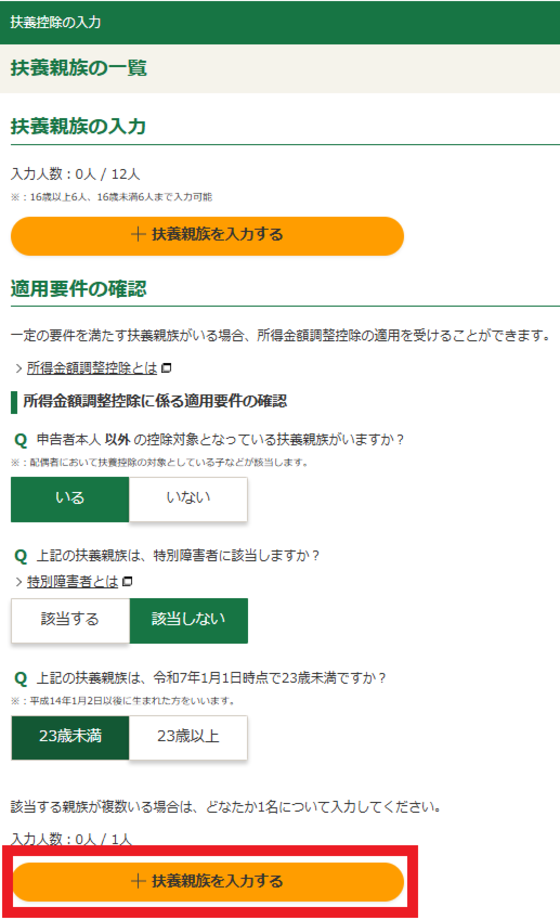

申告される方以外の控除対象となっている扶養親族がいる場合

給与等の収入金額が850万円を超え、かつ、次の要件を満たす扶養親族がいる場合、所得金額調整控除の適用を受けることができます。

申告される方以外の控除対象となっている扶養親族で、次のいずれかに該当する場合

- 当該扶養親族が特別障害者に該当する場合

- 当該扶養親族が23歳未満の場合

「扶養控除の入力」画面に「適用要件の確認」が表示されるため、画面の案内に沿って入力してください。

所得金額調整控除の概要

所得金額調整控除とは、一定の給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。

所得金額調整控除には、次の1又は2のとおり、2種類の控除があります。

このうち1の控除は年末調整において、適用することができます。

1 子ども・特別障害者等を有する者等の所得金額調整控除

その年の給与等の収入金額が850万円を超える給与所得者で、(1)のイ~ハのいずれかに該当する給与所得者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。

- (1) 適用対象者

- イ 本人が特別障害者に該当する者

- ロ 年齢23歳未満の扶養親族を有する者

- ハ 特別障害者である同一生計配偶者又は扶養親族を有する者

- (2) 所得金額調整控除額

- {給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額

- ※ 1円未満の端数があるときは、その端数を切り上げます。

年末調整においてこの控除の適用を受けようとする給与所得者は、その年最後に給与等の支払を受ける日の前日までに、給与の支払者に所得金額調整控除申告書を提出する必要があります。

(注) この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。

したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

2 給与所得と公的年金所得の双方を有する者に対する所得金額調整控除

その年において、次の(1)に該当する者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。(上記1の所得金額調整控除の適用がある場合はその適用後の給与所得の金額から控除します。)

- (1) 適用対象者

- その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

- (2) 所得金額調整控除額

- {給与所得控除後の給与等の金額(10万円限度) + 公的年金等に係る雑所得の金額(10万円限度)}-10万円=控除額

【令和4年4月1日現在法令】

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()