買取再販住宅とは

買取再販住宅の概要

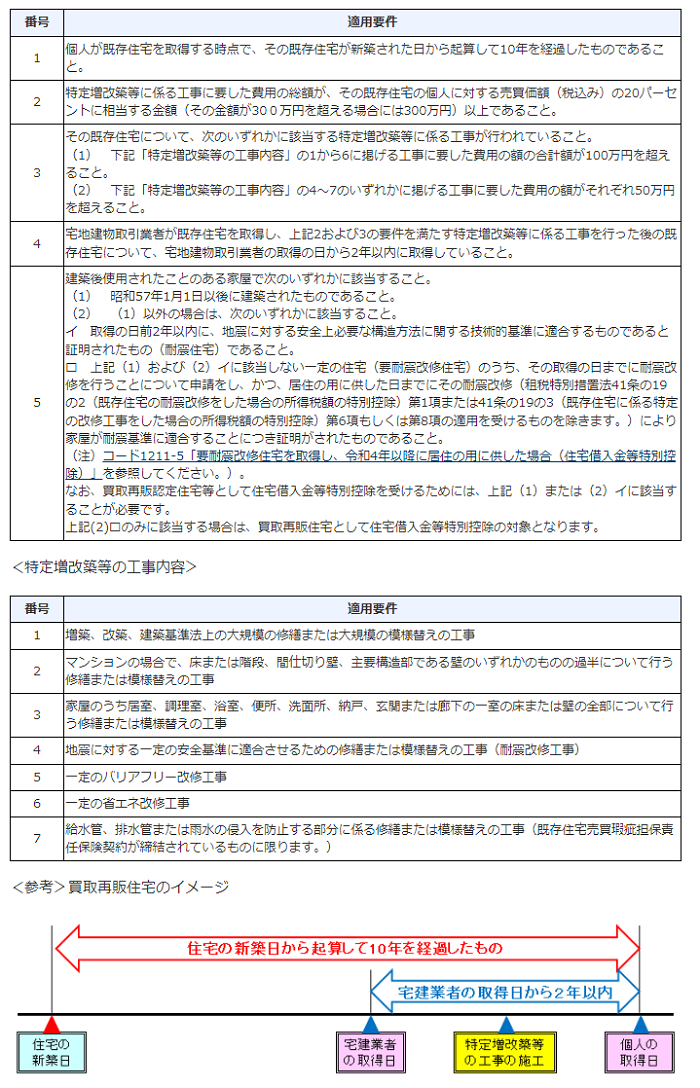

買取再販住宅とは、宅地建物取引業者が特定増改築等をした既存住宅を、その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。

買取再販住宅の適用要件

次の全ての要件を満たす必要があります。

| 番号 | 適用要件 |

|---|---|

| 1 | 個人が既存住宅を取得する時点で、その既存住宅が新築された日から起算して10年を経過したものであること。 |

| 2 | 特定増改築等に係る工事に要した費用の総額が、その既存住宅の個人に対する売買価額(税込み)の20パーセントに相当する金額(その金額が300万円を超える場合には300万円)以上であること。 |

| 3 | その既存住宅について、次のいずれかに該当する特定増改築等に係る工事が行われていること。 (1) 下記「特定増改築等の工事内容」の1から6に掲げる工事に要した費用の額の合計額が100万円を超えること。 (2) 下記「特定増改築等の工事内容」の4~7のいずれかに掲げる工事に要した費用の額がそれぞれ50万円を超えること。 |

| 4 | 宅地建物取引業者が既存住宅を取得し、上記2及び3の要件を満たす特定増改築等に係る工事を行った後の既存住宅について、宅地建物取引業者の取得の日から2年以内に取得していること。 |

| 5 | 建築後使用されたことのある家屋で次のいずれかに該当すること。 (1)昭和57年1月1日以後に建築されたものであること。 (2)(1)以外の場合は、次のいずれかに該当すること。 イ 取得の日前2年以内に、地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること。 ロ 上記(1)及び(2)イに該当しない一定の住宅(要耐震改修住宅)のうち、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修(租税特別措置法41条の19の2(既存住宅の耐震改修をした場合の所得税額の特別控除)第1項又は41条の19の3(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)第4項若しくは第6項の適用を受けるものを除きます。)により家屋が耐震基準に適合することにつき証明がされたものであること。 (注) なお、買取再販認定住宅等として住宅借入金等特別控除を受けるためには、上記(1)又は(2)イに該当することが必要です。 上記(2)ロのみに該当する場合は、買取再販住宅として住宅借入金等特別控除の対象となります。 |

<特定増改築等の工事内容>

| 番号 | 適用要件 |

|---|---|

| 1 | 増築、改築、建築基準法上の大規模の修繕又は大規模の模様替えの工事 |

| 2 | マンションの場合で、床又は階段、間仕切り壁、主要構造部である壁のいずれかのものの過半について行う修繕または模様替えの工事 |

| 3 | 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床または壁の全部について行う修繕又は模様替えの工事 |

| 4 | 地震に対する一定の安全基準に適合させるための修繕または模様替えの工事(耐震改修工事) |

| 5 | 一定のバリアフリー改修工事 |

| 6 | 一定の省エネ改修工事 |

| 7 | 給水管、排水管又は雨水の浸入を防止する部分に係る修繕または模様替えの工事(既存住宅売買瑕疵担保責任保険契約が締結されているものに限ります。) |

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()