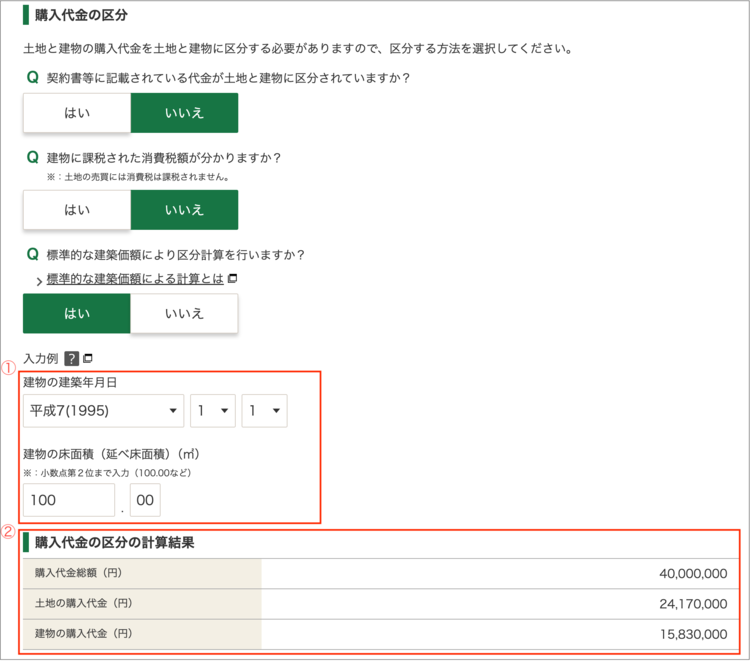

取得価額の区分(標準的な建築価額)の入力例

契約書や消費税等から、土地と建物の取得金額の区分ができない場合は、標準的な建築価額を基に区分しても差し支えありません。

① 建物の建築年月日及び床面積を入力してください。

② 入力後、標準的な建築価額が自動で計算されます。この金額を使用して取得費の区分を行うことができます。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()