税抜経理方式又は税込経理方式による経理処理

消費税の納税義務者である事業者は、所得税の所得計算に当たり、消費税及び地方消費税(以下「消費税等」といいます。)について税抜経理方式又は税込経理方式のどちらを選択してもよいこととされています。

税抜経理方式による場合は、課税売上げに係る消費税等の額は仮受消費税等とし、課税仕入れに係る消費税等の額については仮払消費税等とします。

税込経理方式による場合は、課税売上げに係る消費税等の額は売上金額、仕入れに係る消費税等の額は仕入金額などに含めて計上し、消費税等の納付税額は租税公課として必要経費の額に算入します。

なお、消費税の納税義務が免除されている免税事業者は、税込経理方式によります。

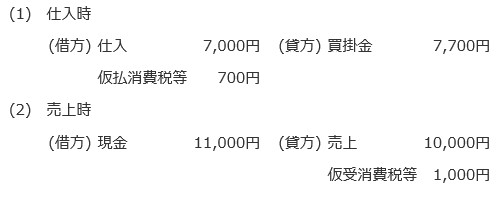

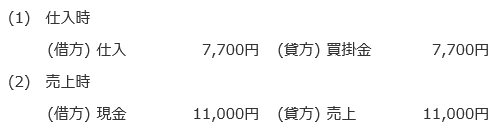

(具体的な仕訳例)

令和4年4月1日に、小売店が商品(標準税率10%が適用されるもの)を7,000円(税抜き)で掛仕入し、10,000円(税抜き)で現金で販売した場合

1 税抜経理方式

2 税込経理方式

[令和4年9月1日現在法令等]

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()