暗号資産の取引に係る収入がある場合

ビットコインをはじめとする暗号資産を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、その他の雑所得に該当します。

※ 暗号資産に係る税務上の取扱いの詳細は、![]() こちら(外部サイト)をご覧ください。

こちら(外部サイト)をご覧ください。

入力方法

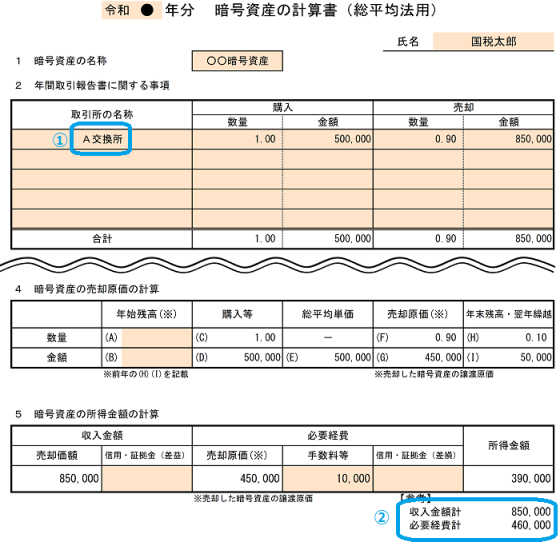

暗号資産の計算書(総平均法)を使用する場合

暗号資産の計算書(総平均法)の内容を、「雑(その他)所得の入力」画面で入力する方法は、以下のとおりです。

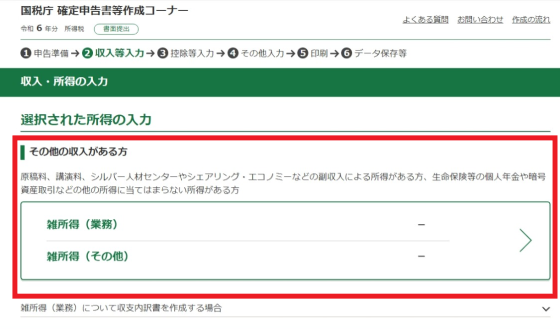

〇 「収入所得の入力」画面

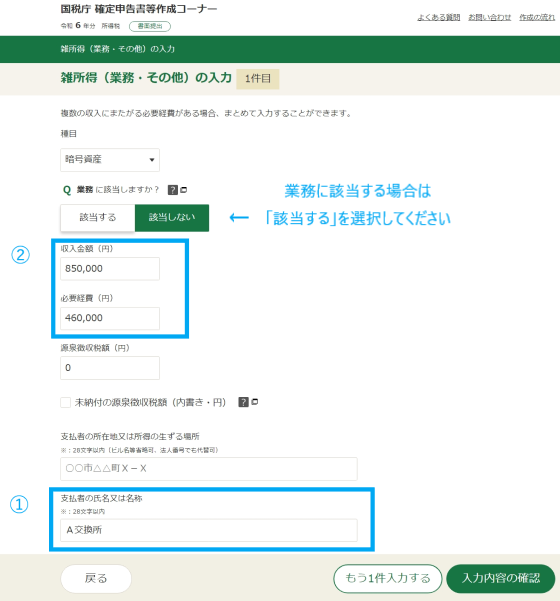

〇 「雑所得(業務・その他)の入力」画面

![]()

移動平均法により計算する場合

ご自身で計算した収入金額、必要経費を、上記「暗号資産の計算書(総平均法)を使用する場合」を参考に入力します。

暗号資産の計算書の提出の有無について

暗号資産の計算書を確定申告書に添付して提出する必要はありません。

令和5年9月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()