家内労働者等の必要経費の特例の適用を受けるための入力方法

この特例の適用を受ける場合には、申告する所得の種類に応じ、次の方法により入力を行ってください。

なお、事業所得と業務等に係る雑所得のいずれもある方又は給与所得の収入がある方が、特例適用後の必要経費の計算を行う場合は、「![]() 家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書(外部サイト)」をご利用いただくと便利です。

家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書(外部サイト)」をご利用いただくと便利です。

事業所得の入力を行う場合

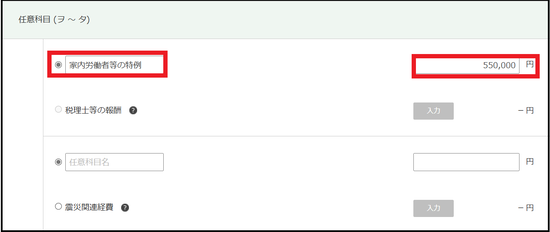

確定申告書等作成コーナーで青色申告決算書又は収支内訳書を作成し、事業所得の申告を行う方は、青色申告決算書等の必要経費の任意科目に「家内労働者等の特例」と入力し、当該科目には、特例適用後の必要経費の額を入力してください。

なお、確定申告書等作成コーナーで青色申告決算書等を作成せずにご自身で作成する場合には、それぞれ以下の欄に記載する所得金額の頭部に㊕と記載のうえ、提出してください。

- 青色申告決算書の場合・・・「青色申告特別控除前の所得金額」欄(㊸欄)

- 収支内訳書の場合・・・「所得金額」欄(㉑欄)

雑所得の入力を行う場合

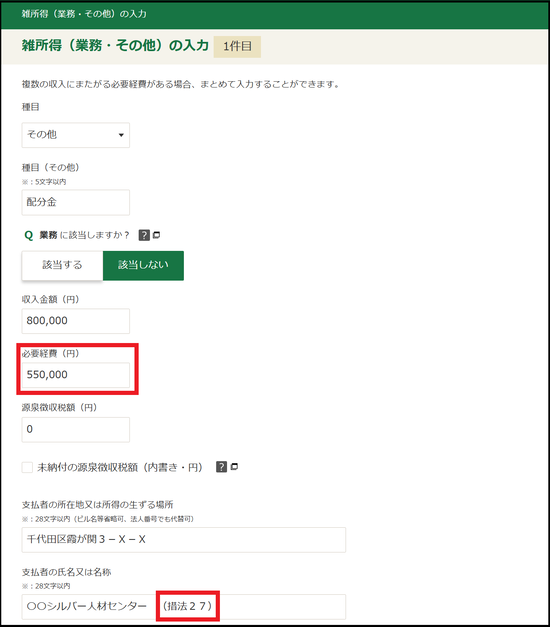

雑所得を申告する方は、雑所得(業務・その他)の入力画面で、必要経費の欄に特例適用後の必要経費の額を入力し、支払者の氏名又は名称欄の末尾に(措法27)と入力してください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()