住宅と土地の金額が分かれていない場合の入力方法

新築住宅の場合の入力方法

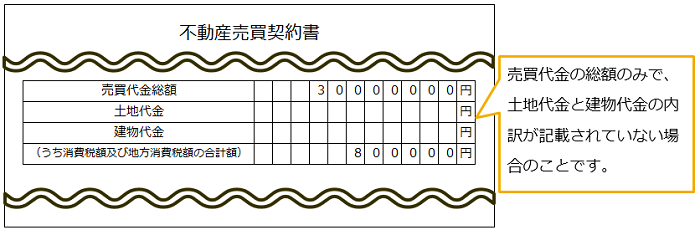

売買契約書等に消費税の額が記載されている場合

売買契約書等に住宅と土地等の取得価額が区分して記載されていない場合は、消費税の額を基礎として住宅と土地等の取得価額を区分します。

計算例

住宅及び土地等の取得価額の合計額が30,000,000円

消費税等の金額(10%)が800,000円

となっている場合

- 住宅の取得対価の額

800,000÷0.1=8,000,000

8,000,000+800,000=8,800,000(住宅の取得対価の額)

- 土地等の取得対価の額

30,000,000-8,800,000=21,200,000円(土地等の取得対価の額)

計算方法

- 住宅の取得対価の額の計算方法

消費税等 ÷ 消費税等の税率(10%、8%又は5%) = 税抜の住宅の取得対価の額

税抜の住宅の取得対価の額 + 消費税等 = 住宅の取得対価の額 - 土地等の取得対価の額の計算方法

住宅及び土地等の取得対価の合計額 - 住宅の取得対価の額 = 土地等の取得対価の額

売買契約書等に消費税の額が記載されていない場合

まずは、売主の方に住宅と土地の取得価額をご確認ください。

それでも分からない場合は、所轄の税務署におたずねください。

中古住宅の場合

売買契約書等に消費税の額が記載されている場合

新築住宅の場合の入力方法に準じて入力を行ってください。

売買契約書等に消費税の額が記載されていない場合

住宅と土地等の取得価額の合計額を「住宅の取得対価の額」の欄に入力することができます。(消費税率が10%の場合を除く)

この場合、「土地の取得対価の額」の欄は空欄のままお進みください。

※ この入力をする場合、以下の全てに該当する必要があります。

- 住宅と土地等の持分が単独又は住宅と土地等の共有持分割合が同一である。

- 住宅と土地等の居住用割合が同じである(自宅用としてのみ使用している場合は、居住用割合は100%です。)。

- 住宅と土地等の購入に係る住宅借入金等が一括借入である。

上記の方法で入力できない場合

まずは、売主の方に住宅と土地の取得価額をご確認ください。

それでも分からない場合は、所轄の税務署におたずねください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()