住宅と土地等に分けて入力できない場合の入力方法

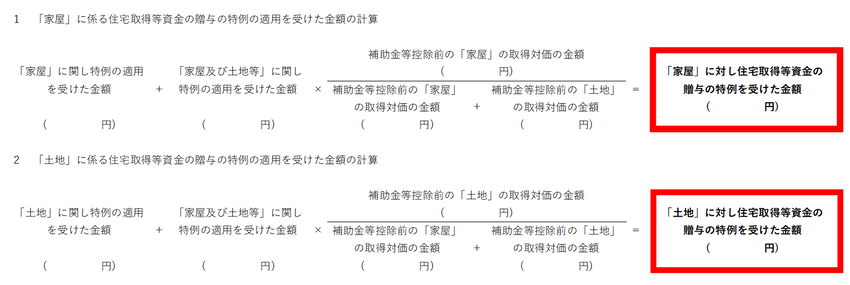

住宅取得等資金の贈与の特例を受けた場合で、住宅取得等資金を「家屋及び土地等」の取得等に充てたときや家屋と土地等のいずれの取得等に充てたか明らかでなく、かつ、共有でないときは、次の算式により計算した額を「家屋」又は「土地等」に充てたものとして差し支えありません。

※共有の場合は、家屋と土地等の取得対価の額を自己の持ち分に応じ、按分計算する必要があります。

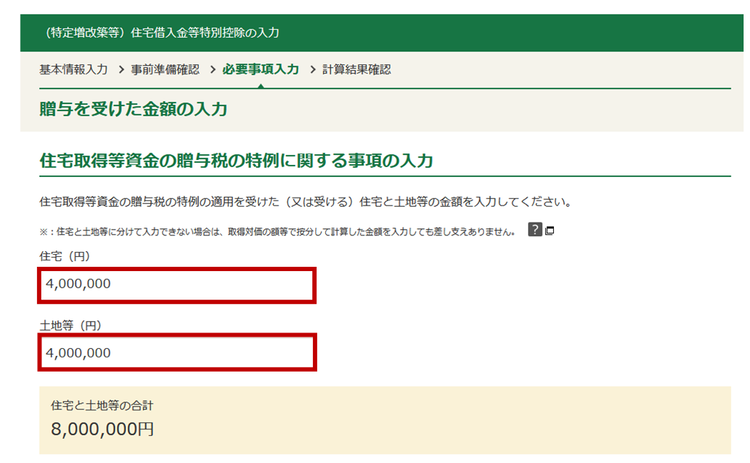

【入力例1】※家屋及び土地が共有でない場合

・家屋の取得対価:1,000万円

・土地の取得対価:1,000万円

・住宅取得等資金の贈与の特例を受けた金額:800万円(家屋と土地いずれの取得対価に充てたか区分できない場合)

○家屋に対し贈与の特例を受けた金額:400万円

計算過程:800万円×(1,000万円÷(1,000万円+1,000万円))=400万円

○土地に対し贈与の特例を受けた金額:400万円

計算過程:800万円×(,1000万円÷(1,000万円+1,000万円))=400万円

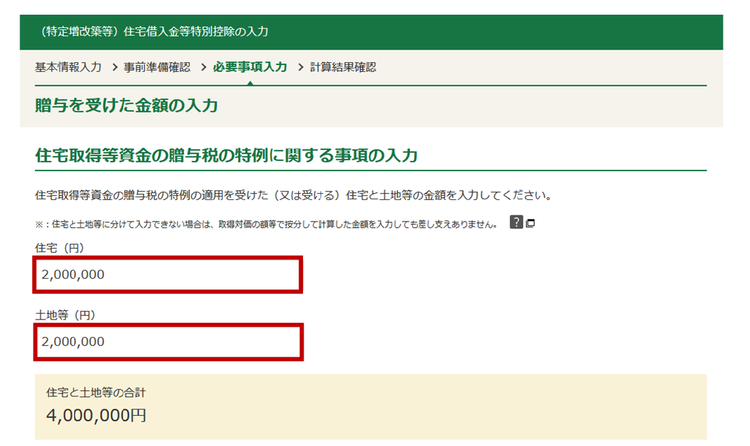

【入力例2】※家屋及び土地が共有(持ち分がそれぞれ1/2)の場合

・家屋の取得対価:1,000万円

・土地の取得対価:1,000万円

・住宅取得等資金の贈与の特例を受けた金額:400万円(家屋と土地いずれの取得対価に充てたか区分できない場合)

○家屋に対し贈与の特例を受けた金額:200万円

計算過程:400万円×((1,000万円×1÷2)÷((1,000万円×1÷2)+(1,000万円×1÷2)))=200万円

○土地に対し贈与の特例を受けた金額:200万円

計算過程:400万円×((1,000万円×1÷2)÷((1,000万円×1÷2)+(1,000万円×1÷2)))=200万円

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()