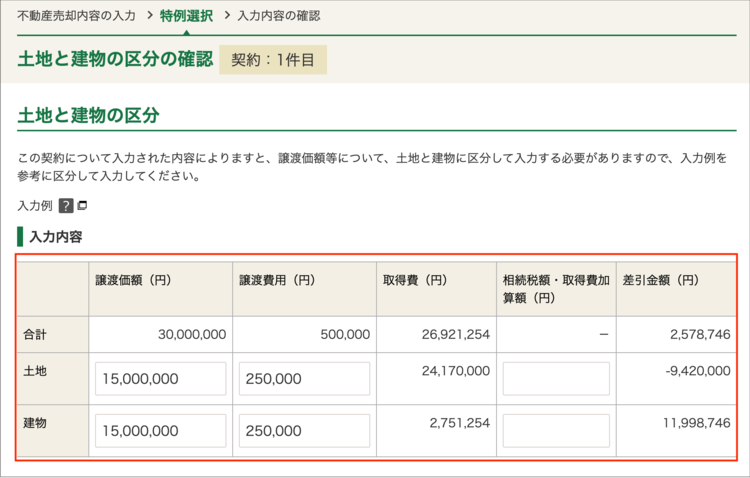

土地と建物の区分の確認の入力例

共有者がいない場合

契約書等を確認し「譲渡価額」及び「譲渡費用」の合計をそれぞれ区分して入力してください。

なお、区分された「譲渡価額」が契約書等に記載されていない場合は、土地価額の相場等を確認して計算するか、建物価額を元に計算するなどして入力してください。

また、「譲渡費用」は、土地に対してかかった費用(測量費など)は土地に、建物に対してかかった費用(取壊し費用など)は建物に入力してください。共通にかかった費用(仲介手数料など)は、譲渡価額に応じて分けるなどして入力してください。

おって、措法39条の特例の適用を選択している場合は、別途『![]() 相続財産の取得費に加算される相続税の計算明細書(外部サイト)』を作成し、「相続税額・取得費加算額」欄に加算する額を入力してください。

相続財産の取得費に加算される相続税の計算明細書(外部サイト)』を作成し、「相続税額・取得費加算額」欄に加算する額を入力してください。

※ 「差引金額(円)」欄は、上記で入力した「相続税額・取得費加算額」を考慮せず、譲渡価額から譲渡費用及び取得費を控除した金額が表示されています。

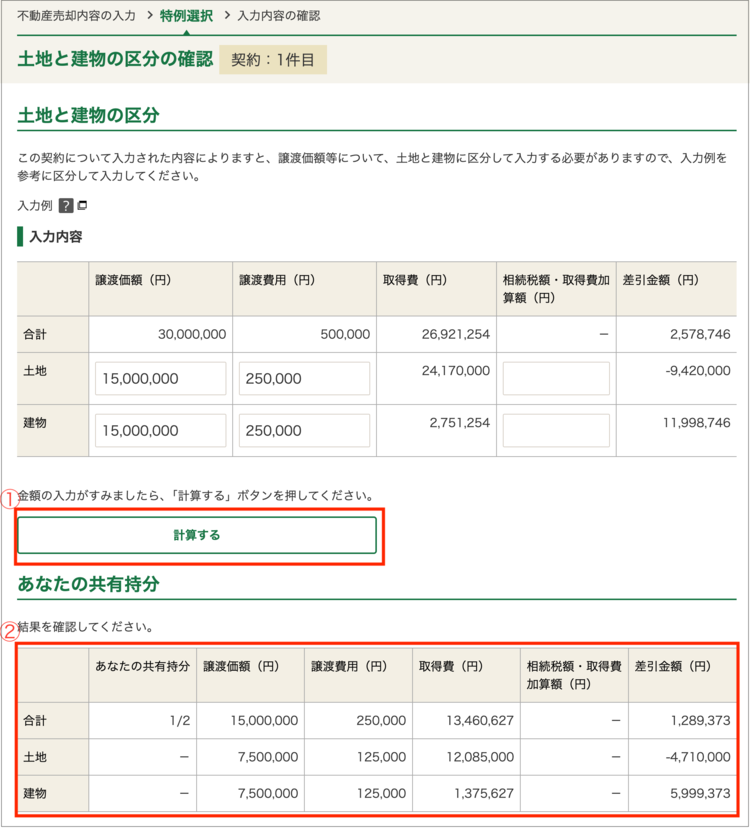

共有者がいる場合

① 「共有者がいない場合」と同様に土地と建物の区分の入力を行い「計算する」をクリックしてください。

② あなたの共有持分欄が自動計算されますので内容を確認してください。

※ 「差引金額(円)」欄は、「譲渡価額」から「譲渡費用」、「取得費」及び「相続税額・取得費加算額」を控除した金額が表示されています。

なお、「相続税額・取得費加算額」は共有持分に応じた自動計算は必要ないため、自動計算前の表において入力した金額で上記の計算がされています。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()