予定納税とは

予定納税とは、前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合に、その年の所得税及び復興特別所得税の一部をあらかじめ納付するという制度です。

詳しくは、![]() タックスアンサーNo.2040予定納税(外部サイト)をご確認ください。

タックスアンサーNo.2040予定納税(外部サイト)をご確認ください。

予定納税額の確認方法

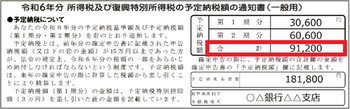

令和6年分の予定納税額は、税務署から送付された「令和6年分所得税及び復興特別所得税の予定納税額の通知書」で確認できます。

また、e-Taxをご利用の方は、e-Taxにログイン後、メッセージボックスに格納される「確定申告等のお知らせ」から確認することもできます。![]() >e-Taxへログイン(外部サイト)

>e-Taxへログイン(外部サイト)

予定納税額の入力

税務署から通知を受けた予定納税額について、実際に納めたかどうかにかかわらず、第1期分と第2期分の合計額(通知書の予定納税額の合計欄の金額)を入力します。

なお、予定納税の減額申請をし、税務署から『令和6年分所得税及び復興特別所得税の減額承認の承認通知書』を受け取った方は、減額承認後の予定納税額を入力してください。

税務署から予定納税額の通知を受けていない方は入力不要です

給与や年金などの源泉徴収税額、ふるさと納税の額(寄附金額)、住民税や健康保険の金額など、予定納税額以外の金額を誤って入力することがないよう、ご注意ください。