申告の内容を間違えていた場合の手続

以下の場合に応じてそれぞれの方法で手続を行ってください。

申告期限内に誤りに気付いた場合

誤った箇所を訂正した上で改めて申告書等を作成し、次の申告期限までに提出してください。

- 所得税及び復興特別所得税:令和7年3月17日(月)

- 贈与税:令和7年3月17日(月)

- 消費税及び地方消費税:令和7年3月31日(月)

- (注) 改めて申告書等を提出する際に、一度提出した添付書類を再度提出する必要はありません。

申告期限後に誤りに気付いた場合

納める税金が多過ぎた場合や還付される税金が少な過ぎた場合

更正の請求という手続ができる場合があります。

この手続は、更正の請求書を税務署長に提出することにより行います。

更正の請求ができる期間は、原則として法定申告期限から5年以内です。

納める税金が少な過ぎた場合や還付される税金が多過ぎた場合

この場合には、修正申告により誤った内容を訂正します。

修正申告をする場合は、加算税がかかる場合があること、新たに納める税金の納期限が修正申告書を提出する日となるなど、ご注意いただく点があります。

詳しくは、![]() 国税庁ホームページ(外部サイト)をご参照ください。

国税庁ホームページ(外部サイト)をご参照ください。

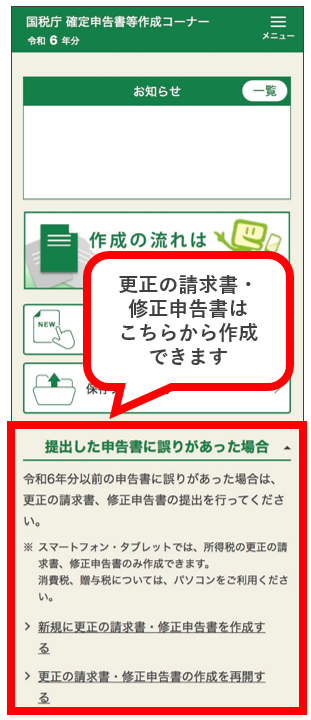

更正の請求書・修正申告書の作成は「確定申告書等作成コーナー」で!

更正の請求書・修正申告書は、確定申告書等作成コーナーのトップページ(下記赤枠部分)から作成し、送信することができます。

また、修正前の「確定申告書等データ」(拡張子「.data」形式)を読み込んで作成を開始することで、修正や追加が必要な項目を入力するだけで更正の請求書・修正申告書を作成できます。

- (注) 修正前の「確定申告書等データ」が、令和6年分の確定申告書等作成コーナー公開(令和7年1月6日)以前に作成されたデータである場合には、全ての項目を改めて入力する必要があります。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()