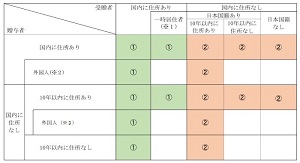

相続税法第1条の4第1項第1号に掲げる居住無制限納税義務者又は同項第2号に掲げる非居住無制限納税義務者

相続税法第1条の4第1項第1号に掲げる居住無制限納税義務者又は同項第2号に掲げる非居住無制限納税義務者については、下表のとおりです。

①:居住無制限納税義務者

②:非居住無制限納税義務者

※1 出入国管理及び難民認定法別表第1の在留資格を有する人で、贈与前15年以内において国内に住所を有していた期間の合計が10年以下の人

※2 出入国管理及び難民認定法別表第1の在留資格を有する人

※3 贈与前10年以内の国内に住所を有していたいずれの時においても日本国籍を有していなかった人