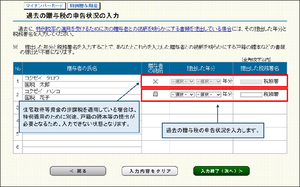

「過去の贈与税の申告状況の入力」画面について

贈与者との続柄を明らかにする書類

「特例税率」の適用を受ける場合で、次の①又は②のいずれかに該当するときは、贈与税の申告書とともに、財産の贈与を受けた人(受贈者)の戸籍の謄本又は抄本その他の書類でその人の氏名、生年月日及びその人が贈与者の直系卑属に該当することを証する書類を提出する必要があります。

ただし、過去の年分において同じ贈与者からの贈与について「特例税率」の適用を受けるために当該書類を提出している場合には、申告書第一表の「過去の贈与税の申告状況」欄に、その提出した年分及び税務署名を記入します(当該書類を重ねて提出する必要はありません。)。

①「特例贈与財産」のみの贈与を受けた場合で、その財産の価額から暦年課税に係る基礎控除額(110 万円)を差し引いた後の課税価格が300 万円を超えるとき

②「一般贈与財産」と「特例贈与財産」の両方の贈与を受けた場合で、その両方の財産の価額の合計額から暦年課税に係る基礎控除額(110 万円)を差し引いた後の課税価格(※)が300 万円を超えるとき

(※)「一般贈与財産」について配偶者控除の特例の適用を受ける場合には、配偶者控除額と暦年課税に係る基礎控除額(110万円)を差し引いた後の課税価格となります。

入力例