年の途中で特定贈与者の推定相続人又は孫となった方

1 入力が必要な方

年の途中で特定贈与者の推定相続人又は孫となった方は、「推定相続人又は孫となった理由」欄に推定相続人又は孫となった理由(養子縁組等)を、「推定相続人又は孫となった年月日」欄に推定相続人又は孫となった年月日を入力してください。

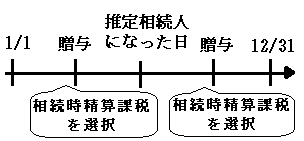

なお、孫が年の途中で特定贈与者の推定相続人となった場合で、推定相続人となった時前の特定贈与者からの贈与について相続時精算課税の適用を受けるとき(租税特別措置法第70条の2の6第1項の規定の適用により、相続税法第21条の9第1項の規定の適用を受けるとき)には、この欄の入力は不要です(その年の1月1日から推定相続人となった時前までの間に、特定贈与者の孫となった場合には、孫となった理由及び孫となった年月日を入力してください。)。

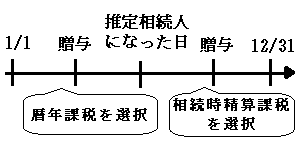

また、孫が年の途中で特定贈与者の推定相続人となった場合で、推定相続人となった時前の特定贈与者からの贈与について相続時精算課税の適用を受けないとき(租税特別措置法第70条の2の6第1項の規定の適用を受けないとき)には、推定相続人となった時前の特定贈与者からの贈与については、暦年課税により贈与税額を計算します。

この場合、暦年課税を選択する財産については「取得財産の入力」画面から暦年課税の財産(一般の贈与)として入力してください。

2 具体的なケース

受贈者である孫が「推定相続人又は孫となった理由」及び「推定相続人又は孫となった年月日」欄の入力をするケースとしては、次のケースが考えられます。

(1) 贈与者の子(養親)と養子縁組をすることにより、年の途中で特定贈与者の孫となった場合

養子縁組をした旨と養子縁組をした日を入力してください。

(2) その年の1月1日において特定贈与者の孫であった者が、親が死亡したことにより年の途中で特定贈与者の推定相続人となった場合

イ 特定贈与者の孫として相続時精算課税の適用を受ける場合には、入力は不要です。

ロ 推定相続人となる前の贈与について暦年課税を選択して租税特別措置法第70条の2の5(直系尊属から贈与を受けた場合の贈与税の税率の特例)を適用し、推定相続人になった日以後の贈与について相続時精算課税を選択するときには、推定相続人となった旨及び相続の開始年月日を入力してください。