暗号資産の取引に係る収入がある場合

ビットコインをはじめとする暗号資産を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、その他の雑所得に該当します。

※ 暗号資産に係る税務上の取扱いの詳細は、![]() こちら(外部サイト)をご覧ください。

こちら(外部サイト)をご覧ください。

入力方法

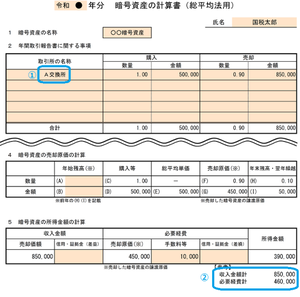

暗号資産の計算書(総平均法)を使用する場合

暗号資産の計算書(総平均法)の内容を、「雑(その他)所得の入力」画面で入力する方法は、以下のとおりです。

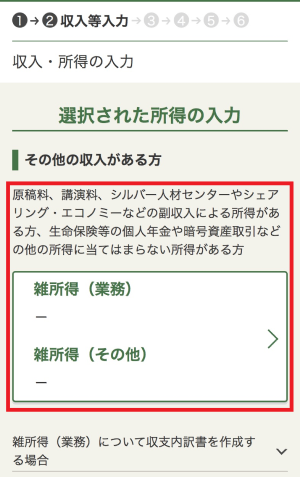

〇 「収入・所得の入力」画面

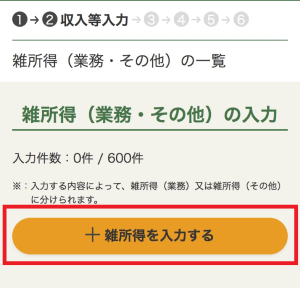

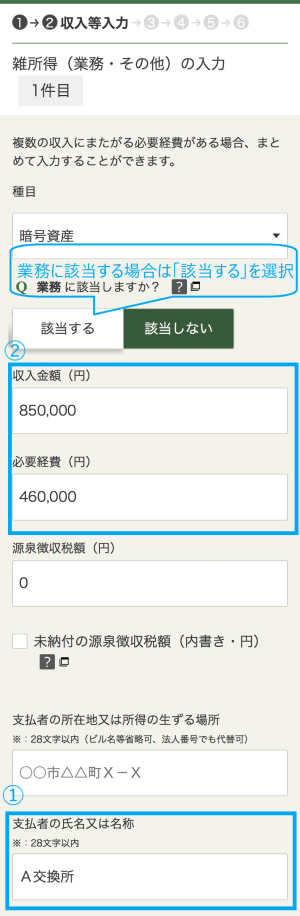

〇 「雑所得(業務・その他)の入力」画面

![]()

移動平均法により計算する場合

ご自身で計算した収入金額、必要経費を、上記「暗号資産の計算書(総平均法)を使用する場合」を参考に入力します。

暗号資産の計算書の提出の有無について

暗号資産の計算書を確定申告書に添付して提出する必要はありません。