競馬、競輪、オートレース、ボートレースの払戻金の支払を受けた場合

公営競技(競馬、競輪、オートレース、ボートレース)の払戻金の支払を受けた場合は、確定申告が必要となる場合があります。

公営競技の払戻金は、原則として一時所得に該当します。一時所得の計算は、「収入金額(払戻金の金額)」から「収入を得るために支出した金額(的中した投票券の購入費用)」を差し引いたあと、特別控除額(最高50万円)を差し引いて計算しますが、外れた投票券の購入費用は差し引くことができませんので、ご注意ください。

払戻金の支払を受けた場合には、所得金額を計算する必要があるため、次の事項をノートなどに控えてください。

① 開催日・開催場・レース

② 払戻金に係る受取額

③ 払戻金に係る投票額

| 開催日 | 開催場 | レース | 受取額 | 投票額 |

・ |

・ |

・ |

・ |

・ |

| 12/28 | 〇〇 | 11R | 2,000 | 1,000 |

公営競技の払戻金を受け取った回数が多い場合などは、以下のページに掲載している計算書をご活用ください。

入力方法

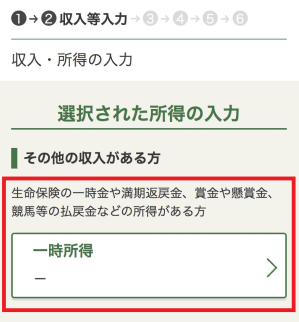

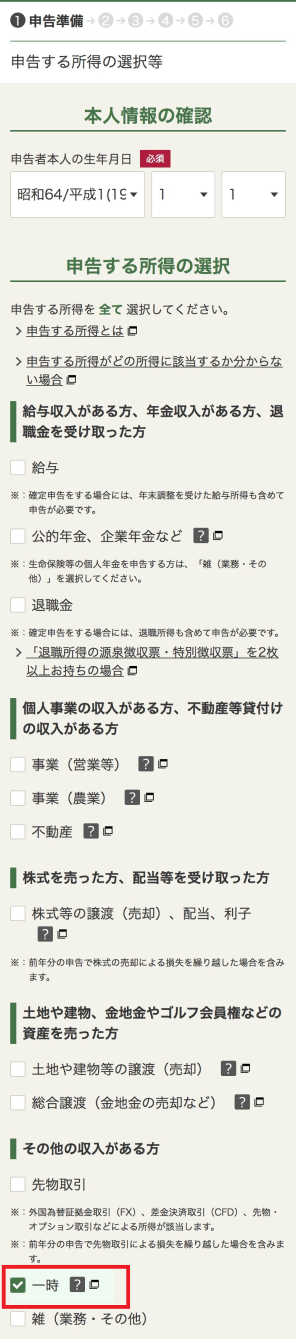

上記の所得については、「申告する所得の選択等」画面で「一時」を選択し、

![]()

「収入・所得の入力」画面の「一時所得」から入力してください。