「総合課税の譲渡所得(所有期間の区分・取得費)」画面の入力方法

この「所有期間の区分・取得費」画面では「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」のうち、譲渡(売却)された資産の購入代金などについて入力を行います。

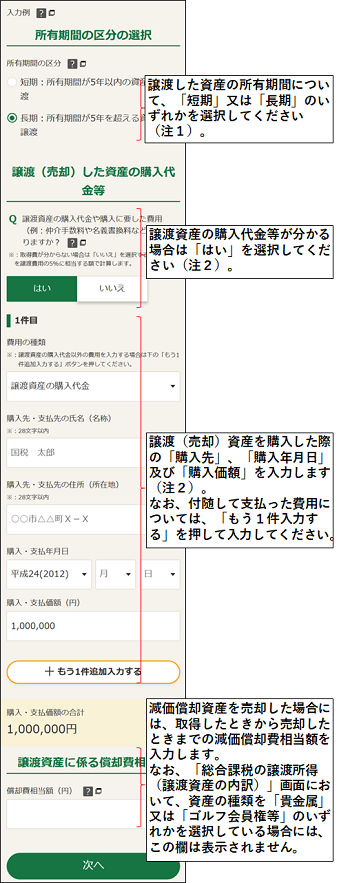

- (注1) 総合課税の譲渡所得は、取得したときから売却したときまでの所有(保有)期間によって課税方法が短期譲渡所得と長期譲渡所得に分かれます。

短期譲渡所得となるのは、所有(保有)期間が5年以内の場合で、長期譲渡所得となるのは、所有(保有)期間が5年を超えている場合です。

なお、所有(保有)期間が5年以内でも長期譲渡所得になる場合があります(詳しくは 所有期間の区分の選択(長期譲渡所得又は短期譲渡所得)をご覧ください。)。

所有期間の区分の選択(長期譲渡所得又は短期譲渡所得)をご覧ください。)。

- (注2) 取得費は、譲渡(売却)価額の5%に相当する額で計算することができます。

5%に相当する額で計算する場合は、②で「いいえ」を選択します。 - なお、5%に相当する額で計算する場合は、購入価額など(購入時の付随費用を含みます。)の実額と併せて適用することはできませんので、どちらで計算するかを選択します。

また、通常、取得費がないものとされる土石等、借家権及び漁業権等については、5%に相当する額で計算することはできません(詳しくは取得費がわからないとき(概算取得費の特例)をご覧ください。)。

※ 収用等により資産が買い取られた場合の5,000万円の特別控除の特例(措法33条の4)以外の特例(相続財産を譲渡した場合の取得費の特例(措法39条)など)の適用を受ける方は、作成コーナーで申告書等を作成することができませんので、手書き等で作成してください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()