年の途中で贈与者の直系卑属となった方の入力方法

贈与を受けた年の1月1日において18歳以上の方が、養子縁組により年の途中でその贈与者の直系卑属となった場合、直系卑属となった時より前にその贈与者から贈与を受けた財産については![]() 「特例税率」の適用を受けることができません。

「特例税率」の適用を受けることができません。

年の途中で贈与者の直系卑属となった方は、次のとおり入力してください(入力内容によっては上記の画像と異なる画面が表示される場合がありますが、入力方法は同様です。)。

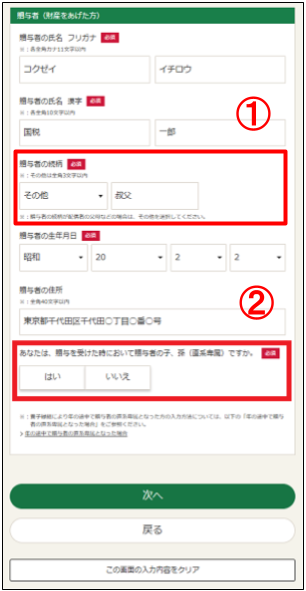

① 養子縁組をする前の贈与者の続柄が、叔父である場合

「その他」を選択し、その右側に表示される欄に、「叔父」と直接入力します。

※ 「贈与者の続柄」については、養子縁組により直系卑属となる前の贈与者の続柄を選択します(養子縁組後の贈与者の続柄である養父又は養母は選択しないでください。)。

② 「贈与者の続柄」で「その他」を選択した場合のみ、②の「はい」又は「いいえ」のボタンが表示されます。

選択方法は次の項目をご確認ください。

②のボタンの選択方法

(1) 贈与者の直系卑属となった日が財産の贈与を受けた日より後の場合

贈与者の直系卑属となった日が、財産の贈与を受けた日より後の場合は、②で「いいえ」を選択します。

※ 「特例税率」が適用されません。

(2) 贈与者の直系卑属となった日が財産の贈与を受けた日より前の場合

贈与者の直系卑属となった日が、財産の贈与を受けた日より前の場合は、②で「はい」を選択します。

※ 「特例税率」が適用されます。