敷地権(土地)の価額

敷地権(土地)の価額については、以下のとおり評価します。

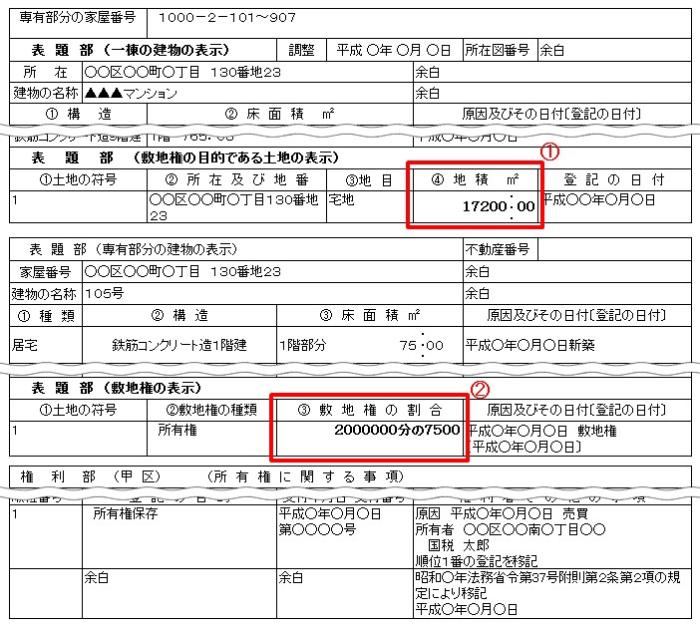

【登記事項証明書の例(マンションの場合)】

登記事項証明書は法務局で確認してください。

〇 前提要件

① 正面路線価:200千円/㎡

② 利用状況:被相続人が居住していたもの(自用地)

③ 面積(地積):17200.00㎡

④ 持分割合(敷地権の割合):2000000分の7500

〇 評価方法

① マンションの敷地全体の評価を行います。

200,000円×17200.00㎡=34億4,000万円

② 敷地全体評価に敷地権の割合を乗じて区分所有部分の評価を行います。

34億4,000万円×7500/2000000=12,900,000円

「敷地権(土地)の評価額」は12,900,000円となります。

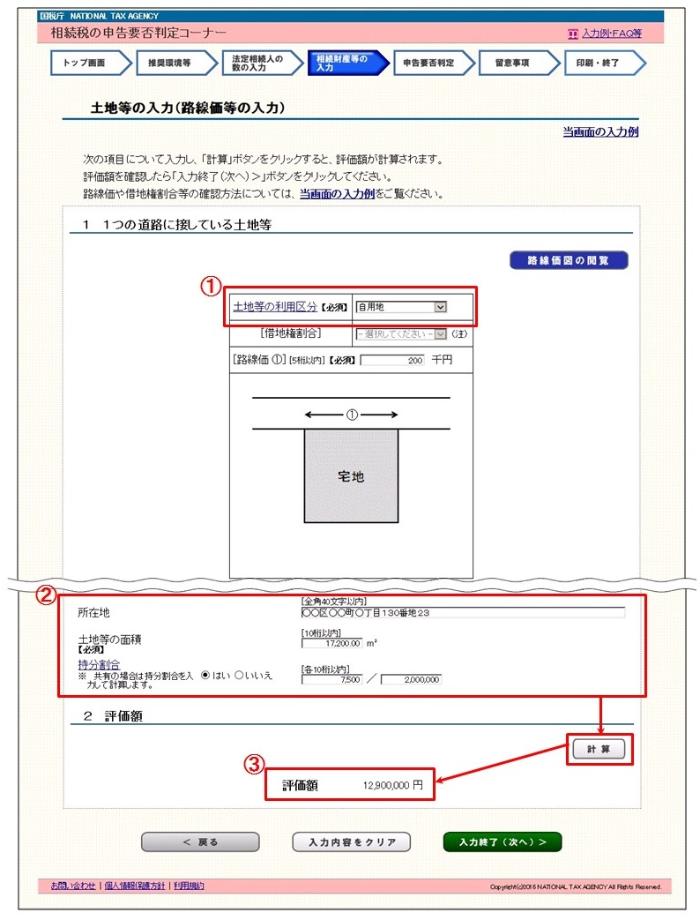

【敷地権(土地)の入力方法】

※ 事例は、被相続人が居住していたもの(自用地)を前提としています。

① 「土地等の利用区分」欄は、プルダウンから「自用地」を選択して、「路線価①」欄に正面路線価200(千円)を

入力します。

② 「所在地」欄にマンションの所在地を入力します。

そして、「土地等の面積」欄に地積17200.00㎡、「持分割合」欄に敷地権の割合7500/2000000を入力します。

③ 「計算」ボタンをクリックすると、評価額12,900,000円が表示されます。