配当等の種類の選択方法

1 株式等の配当(注1)の場合

株式等の配当に係る配当等の種類は、次の2つのうちのいずれかとなります。

「1 上場株式等に係る配当等」(注2)

「4 配当控除(税額控除)の対象とならない配当等」(詳しくはこちら)

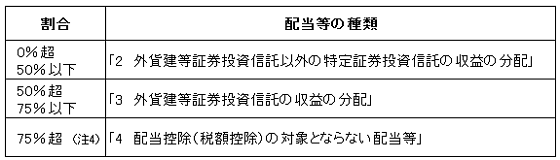

2 投資信託の収益の分配(注3)の場合

投資信託の収益の分配に係る配当等の種類は、外貨建資産割合又は非株式割合のいずれか高い方の割合により、次の区分を選択します。

(注1) 特定株式投資信託(ETFなど)の収益の分配を含みます。

(注2) 非上場株式(上場株式等以外)の場合は「1 上場株式等以外の株式等に係る配当等」となります。

(注3) 特定株式投資信託(ETFなど)を除きます。

(注4) 「制限なし」及び「約定規定なし」を含みます。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()