ふるさと納税の謝礼として特産品を受け取った場合

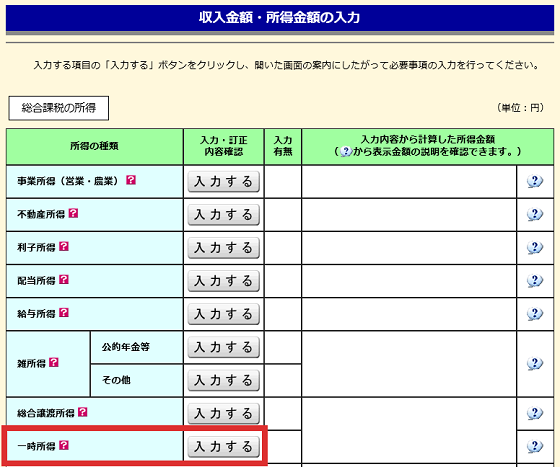

入力方法

寄附者が特産品を受けた場合の経済的利益は、一時所得に該当しますので、「一時所得」から入力してください。

なお、その年中の一時所得に係る総収入金額からその収入を得るために支出した金額の合計額を差し引いた金額が50万円を超えない場合、課税関係は生じません。

令和元年7月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()