65万円の青色申告特別控除の適用要件の改正

令和2年分の所得税確定申告から、65万円の青色申告特別控除の適用要件が変わりました。

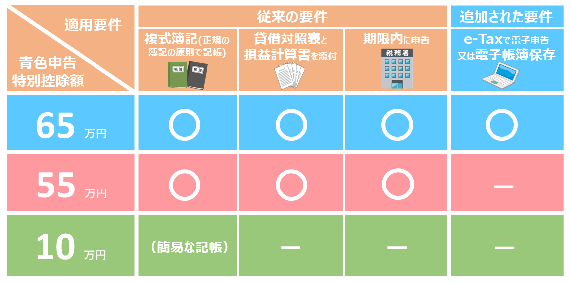

従来の要件(複式簿記、損益計算書と貸借対照表の添付及び期限内申告)に加えて、e-Taxで電子申告をするか、電子帳簿保存を行う必要があります。

確定申告書等作成コーナーをご利用いただき、期限内に申告書や青色申告決算書をデータ送信することで、65万円の青色申告特別控除の追加された要件(e-Taxで電子申告)を満たすことができます。

なお、従来の要件で申告を行うと青色申告特別控除額は55万円となりますので、ご注意ください。

- 簡易な記帳を行う場合の青色申告特別控除額は、従来と同様に10万円です。

- 税務署のパソコンでは青色申告決算書のデータをe-Taxで送信することができませんので、65万円の青色申告特別控除を受けようとする場合はご自宅等から送信してください。

リーフレット

参考事項

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()