免税事業者等からの課税仕入れに係る経過措置

適格請求書等保存方式の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者(以下「免税事業者等」といいます。)から行った課税仕入れは、 原則として仕入税額控除の適用を受けることができません。

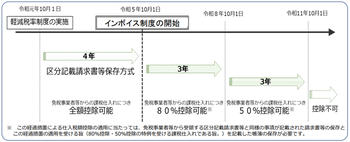

ただし、制度開始後6年間は免税事業者等からの課税仕入れについても、下記の図のとおり仕入税額相当額の一定割合を仕入れ税額として控除できる経過措置が設けられています。

適格請求書等保存方式の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者(以下「免税事業者等」といいます。)から行った課税仕入れは、 原則として仕入税額控除の適用を受けることができません。

ただし、制度開始後6年間は免税事業者等からの課税仕入れについても、下記の図のとおり仕入税額相当額の一定割合を仕入れ税額として控除できる経過措置が設けられています。