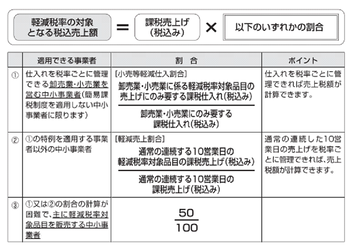

軽減対象資産の売上税額の計算に係る中小事業者特例(経過措置)

消費税は税率ごとに区分して計算しますが、売上げを税率ごとに区分することにつき困難な事情がある中小事業者(基準期間における課税売上高が5,000万円以下の事業者)は、令和元年10月1日から令和5年9月30日までの期間において、売上げの一定割合を軽減税率の対象売上げとして、売上税額を計算することができます。

適用できる事業者と割合

当該特例を適用できる事業者及びその適用割合は以下のとおりです。

(注)上記表の「適用できる事業者」の③でいう「主に軽減税率対象品目を販売する中小事業者」とは、適用対象期間中の課税売上げのうち、軽減税率の対象となる課税売上げの占める割合がおおむね50%以上である事業者をいいます。