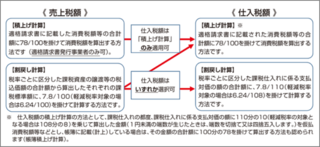

売上税額と仕入税額の計算方法

令和5年10月1日以降の売上税額及び仕入税額の計算方法については、適格請求書に記載のある消費税額等を積上げて計算する「積上げ計算」、又は適用税率ごとの取引総額を割り戻して計算する「割戻し計算」を選択することができます。

計算方法の詳細については、下記のリンクからご確認ください。

>売上税額に係る計算方法は![]() こちら(外部サイト)

こちら(外部サイト)

>仕入税額に係る計算方法は![]() こちら(外部サイト)

こちら(外部サイト)

売上税額と仕入税額の計算方法の組合せ

売上税額の計算において、「割戻し計算」を選択した場合、仕入税額の計算では「積上げ計算」又は「割戻し計算」のいずれかを選択することが可能ですが、売上税額の計算において、「積上げ計算」を選択した場合には、仕入税額の計算では「積上げ計算」のみ適用することができます。

売上税額の計算において、「積上げ計算」を選択できるのは、申告する方が適格請求書発行事業者である場合に限られますのでご注意ください。

なお、適格請求書発行事業者の方は、売上税額の計算について、「積上げ計算」及び「割戻し計算」を併用することも可能ですが、その場合、仕入税額の計算では「積上げ計算」のみが適用可能となります。