計算方法の確認

納付税額の計算

消費税

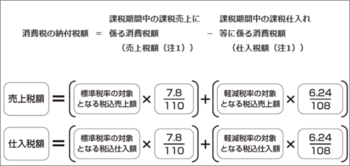

消費税の納付税額は、課税期間中の課税売上高に7.8%(軽減税率の適用対象となる取引については6.24%)を乗じた額から、課税仕入高に110分の7.8(軽減税率の適用対象となる取引については108分の6.24)を乗じた額を差し引いて計算します(注1、2)。

課税期間は、原則として、個人事業者の場合は1月1日から12月31日までの1年間です。

なお、この場合の「課税売上高」は、消費税及び地方消費税に相当する額を含まない税抜きの価額です。

(注1)消費税額は税率ごとに区分し計算する必要があります。

(注2)軽減税率制度の実施後は、消費税額は、原則として税率ごとに計算しますが、売上げ又は仕入れを税率ごとに区分することが困難な事情がある一定の事業者については、令和元年10月からの一定期間、税額計算の特例を用いて売上税額及び仕入税額を計算することができます。詳しくは、国税庁ホームページ「![]() 消費税の軽減税率制度について(外部サイト)」を参照ください。

消費税の軽減税率制度について(外部サイト)」を参照ください。

その課税期間の前々年の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、課税期間中の課税仕入れ等の消費税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

この制度は、仕入控除税額を課税売上高に対する税額の一定割合とするというものです。この一定割合をみなし仕入率といい、売上げを卸売業、小売業、製造業等、サービス業等、不動産業及びその他の事業の6つに区分し、それぞれの区分ごとのみなし仕入率を適用します。

みなし仕入率

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

第六種事業(不動産業) 40%

地方消費税

地方消費税の納付税額は消費税額に78分の22を乗じた額です。

納税する際には消費税と地方消費税の納付税額の合計額をまとめて納税することになります。