発生した貸倒金の金額を税率ごとに区分できる場合の入力例

(画像及び説明は1月1日から課税事業者となった方を例としています。)

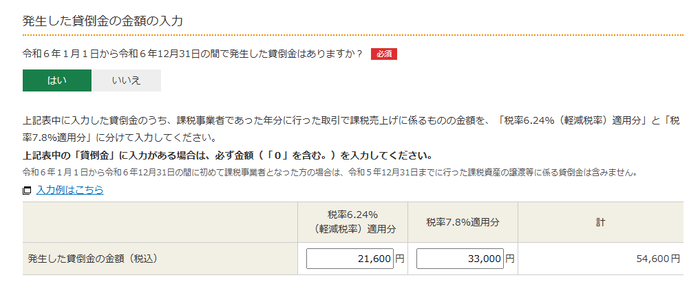

令和6年1月1日から令和6年12月31日までに発生した貸倒金のうち、課税事業者であった年分に行った取引で課税売上げに係るものの金額を、「税率6.24%(軽減税率)適用分」、「税率7.8%適用分」に分けて、それぞれの金額を入力します。

なお、令和6年1月1日から令和6年12月31日の間に初めて課税事業者となった方の場合は、令和5年12月31日までに行った課税資産の譲渡等に係る貸倒金は含まれません。

また、令和6年1月1日から令和6年12月31日までに発生した貸倒金が全て、「免税事業者であった年分に行った取引であるもの」、「免税取引に係るもの」、「非課税取引に係るもの」、「非課税資産の輸出等」の金額の場合は、「0」を入力します。