売上げに係る対価の返還等の金額を税率ごとに区分できない場合の入力例

(画像は税率6.3%適用分の取引が無いと回答した場合です。)

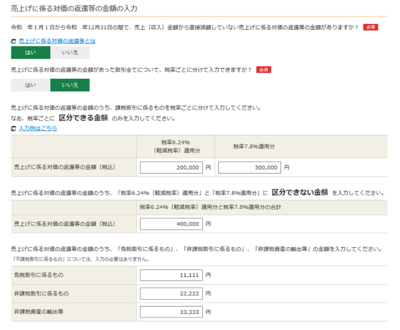

売上(収入)金額から直接減額していない売上げに係る対価の返還等の金額のうち、「税率6.24%(軽減税率)適用分」と「税率7.8%適用分」に区分できる金額のみを入力します(※)。

次に、売上(収入)金額から直接減額していない売上げに係る対価の返還等の金額のうち、「税率6.24%(軽減税率)適用分」と「税率7.8%適用分」に区分できない金額を入力します。

最後に、売上(収入)金額から直接減額していない売上げに係る対価の返還等の金額のうち、「免税取引に係るもの」、「非課税取引に係るもの」、「非課税資産の輸出等」の金額をそれぞれ入力します。

金額がないものは、入力する必要がありません。

※ 税率6.3%適用分の取引がある場合は、「税率6.3%適用分」、「税率6.24%(軽減税率)適用分」、「税率7.8%適用分」に分けて、それぞれの金額を入力します。