税率6.24%(軽減税率)適用分の売上げとは

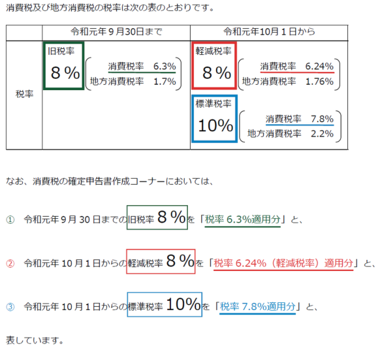

消費税及び地方消費税の税率

税率6.24%(軽減税率)適用分の売上げとは

軽減税率が適用される売上げは、次の対象品目の譲渡(販売)です。

(1) 飲食料品

飲食料品とは、食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます(注1)。

なお、外食(注2)やケータリング等は軽減税率の対象には含まれません。

(注1) 一体資産とは、おもちゃ付きのお菓子など、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいいます。一体資産のうち、税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合に限り、全体が軽減税率の対象となります。

(注2) 外食とは、飲食店業等の事業を営む者が飲食に用いられる設備がある場所において行う食事の提供をいいます。

(2) 新聞

軽減税率の対象となる新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの(定期購読契約に基づくもの)をいいます。