農業、林業、漁業のうち、「飲食料品の譲渡に係る取引(軽減税率適用分)」とは

農業、林業、漁業のうち、消費税の軽減税率が適用される飲食料品の譲渡に係る取引をいいます。

「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。)です。食品表示法に規定する食品とは、全ての飲食物をいい、人の飲用又は食用に供されるものをいいます。

○:飲食料品の譲渡に該当するもの(例)

- 米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物の販売

- 人の飲用又は食用に供されるもみの販売

- おやつや製菓の材料用など、人の飲用又は食用に供されるものとして販売されるかぼちゃの種などの販売

×:飲食料品の譲渡に該当しないもの(例)

- 肉用牛、食用豚、食鳥等 の生きた家畜の販売

- 「種もみ」として販売されるもみの販売

- 牛や豚等の家畜の飼料の販売

- 果物の苗木など栽培用として販売される植物及びその種子の販売

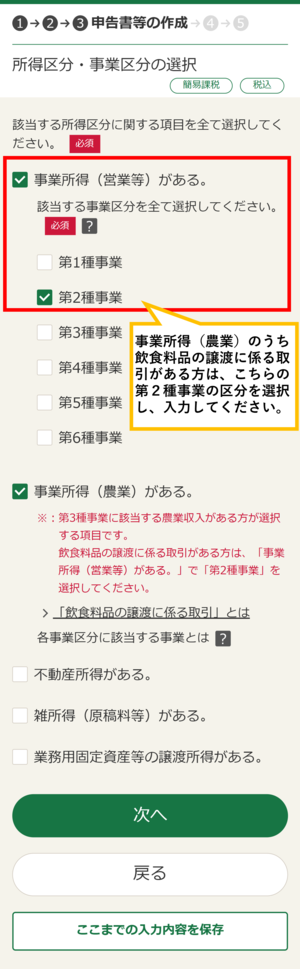

作成コーナーでの入力方法

農業、林業、漁業のうち、飲食料品の譲渡に係る取引(軽減税率適用分)の事業区分がある方は、 「事業所得(営業等)がある」の「第2種事業」の区分を選択して入力してください。