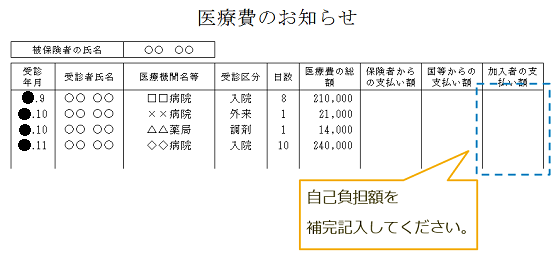

記載されている医療費の額がいわゆる10割負担の額のみである場合

医療保険者から交付を受けた「医療費通知」に、各医療費の額について自己負担額(3割分の額)の記載がなく、医療費総額(10割分の額)のみが記載されている場合、確定申告書の添付書類として使用するために必要な「医療費通知」に記載されるべき6項目のうち、「被保険者等が支払った医療費の額」が記載されていないことになりますので、確定申告書に添付して医療費控除を受けることはできません。

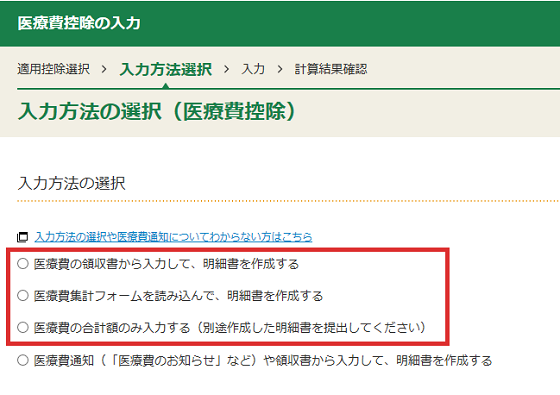

入力方法

以下のいずれかの方法で入力してください。

なお、どちらの方法であっても、医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。

医療費通知を利用せずに入力する

領収書等を基に、医療費通知を利用した入力以外の方法で入力を行い、作成コーナーから出力される「医療費控除の明細書」を確定申告書に添付してください。

医療費通知の記載内容を補完記入する

自己負担額を補完記入した「医療費通知」を基に入力を行い、補完記入した「医療費通知」を確定申告書に添付してください。

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()