生命保険料控除とは

生命保険料控除は、納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合に受けられる所得控除です。

平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもありますのでご注意ください。

生命保険料控除の金額

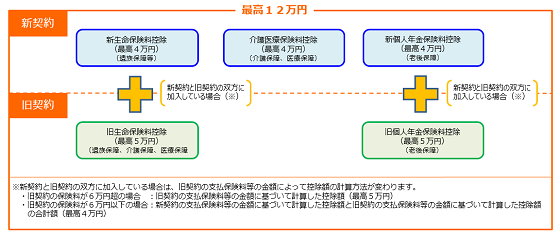

以下の(1)~(3)による各控除額の合計額が生命保険料控除額となります。なお、この合計額が12万円を超える場合には、生命保険料控除額は12万円となります。

(1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 |

支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 |

支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

(注) 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(2) 旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

平成23年12月31日以前に締結した保険契約等に基づく旧生命保険料と旧個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 |

支払保険料等 × 1/2 + 12,500円 |

| 50,000円超 100,000円以下 |

支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

(注1) いわゆる第三分野とされる保険(医療保険や介護保険)の保険料も、旧生命保険料となります。

(注2) 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(3) 新契約と旧契約の双方に加入している場合の控除額

①一般の生命保険料控除の控除額

•旧生命保険料控除の年間支払保険料等の金額が6万円を超える場合

旧生命保険料控除の年間支払保険料等の金額について (2)で計算した金額

(最高5万円)

•旧生命保険料控除の年間支払保険料等の金額が6万円以下の場合

新生命保険料控除の年間支払保険料等の金額について (1)で計算した金額と旧生命保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額

(最高4万円)

②個人年金保険料控除の控除額

•旧個人年金保険料控除の年間支払保険料等の金額が6万円を超える場合

旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額

(最高5万円)

•旧個人年金保険料控除の年間支払保険料等の金額が6万円以下の場合

新個人年金保険料控除の年間支払保険料等の金額について(1)で計算した金額と旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額

(最高4万円)

[平成31年4月1日現在法令等]

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()