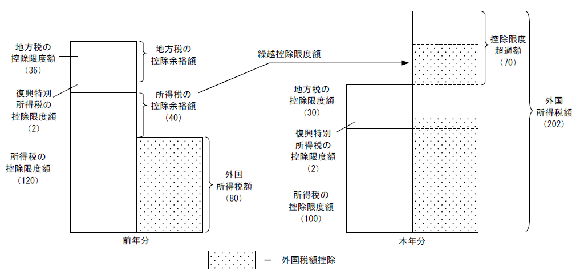

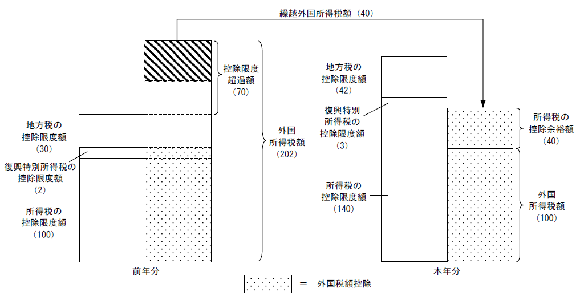

外国税額の繰越控除

居住者に係る外国税額控除は、外国所得税を納付することとなる日の属する年分において、わが国の税法において課されるべき所得税額について、その年分の所得総額に対する調整国外所得金額に対応する部分の金額を限度として居住者に係る外国税額控除を認めるものですが、国外所得が生じた年と外国所得税を納付することとなる年が一致するとは限りません。そのような国外所得の発生年と外国所得税の納付年との年分の違いを調整するため、控除対象外国所得税の額と所得税の控除限度額との差額のうち一定額を翌年以降3年間繰り越すことができます。

控除対象外国所得税の額が控除限度額を超える場合

その年において納付することとなる控除対象外国所得税の額が、その年の所得税の控除限度額及び復興特別所得税の控除限度額と地方税の控除限度額(その年の所得税の控除限度額の30%)との合計額を超える場合、その年の前年以前3年内の各年の所得税の控除限度額のうち、その年に繰り越される部分として一定の金額(以下「繰越控除限度額」といいます。)があるときは、その繰越控除限度額を限度として、その超える部分の金額をその年分の所得税の額から控除します。

控除対象外国所得税の額が控除限度額に満たない場合

その年において納付することとなる控除対象外国所得税の額が、その年の所得税の控除限度額に満たない場合、その年の前年以前3年内の各年において納付することとなった控除対象外国所得税の額のうち、その年の繰り越される部分として一定の金額(以下「繰越控除対象外国所得税額」といいます。)があるときは、その所得税の控除限度額からその年に納付することとなる控除対象外国所得税の額を控除した残額を限度として、その繰越控除対象外国所得税額をその年分の所得税の額から控除します。

[令和2年4月1日現在法令等]

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()