上場株式等に係る譲渡損失の損益通算及び繰越控除の特例(措法37の12の2)

制度の概要

上場株式等に係る譲渡損失の金額がある場合は、確定申告により、その年分の上場株式等の配当等に係る利子所得の金額及び配当所得の金額(上場株式等に係る配当所得については、申告分離課税を選択したものに限ります。以下「上場株式等に係る配当所得等の金額」といいます。)と損益通算ができます。また、損益通算してもなお控除しきれない譲渡所得等の金額及び上場株式等に係る配当所得等の金額から繰越控除することができます。

(注1) 上場株式等に係る譲渡損失の繰越控除については、まず上場株式等に係る譲渡所得等の金額から控除し、なお控除しきれない損失の金額があるときは、上場株式等に係る配当所得等の金額から控除します。

(注2) 繰越控除については、例えば平成30年以降の年分に生じた上場株式等に係る譲渡損失の金額で令和3年に繰り越されているものが、令和3年分の上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額から控除することができます。

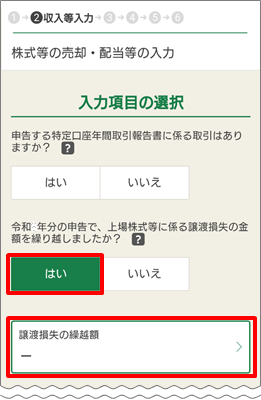

入力画面への遷移方法

「収入・所得金額の入力」画面で「特定口座の株式売却損益・配当金や令和2年分の申告で繰り越した上場株式等の譲渡損失を申告する方」の緑枠内をタップします。

「入力項目の選択」画面で「令和2年分の申告で、上場株式等に係る譲渡損失の金額を繰り越しましたか?」の質問で「はい」を選択し、「譲渡損失の繰越額」の緑枠内をタップすると、入力欄が表示されます。