贈与税の申告書の提出期間と提出先

贈与税の申告書は、贈与を受けた年の翌年の2月1日から3月15日までに、受贈者の住所地の所轄税務署長に提出しなければなりません。

なお、令和6年分の贈与税については、令和7年3月17日(月)が贈与税の申告書の提出期限となります。

(注)申告書の提出期限に遅れて申告と納税をした場合には、原則として加算税及び延滞税がかかりますのでご注意ください。

(参考)「令和6年能登半島地震」により被害を受けられた皆様方へ

この度の令和6年能登半島地震により被害を受けられた皆様方に、心からお見舞い申し上げます。

今回の地震により被害を受けた場合には、贈与税の申告・納付等の期限について、![]() 税制上の措置(外部サイト)があります。

税制上の措置(外部サイト)があります。

税制上の措置で申告期限が延長されている方で、令和6年3月16日(土)以降に次の①~④の特例等の適用を受ける令和5年分の贈与税の申告書を作成する場合には、事前に以下の内容をご確認ください。

① 住宅取得等資金の非課税

② 相続時精算課税

③ 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

④ 各種納税猶予の特例

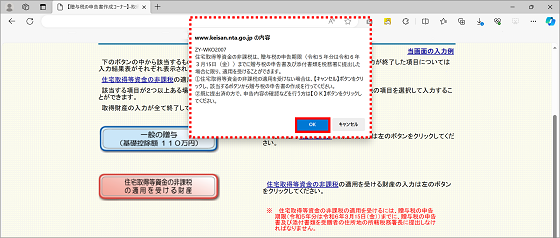

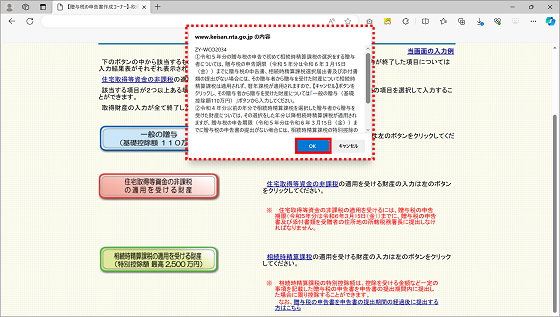

【令和6年3月16日(土)以降】特例等の適用を受ける令和5年分の贈与税の申告書を作成する際の留意事項

①~④の特例等の適用を受けるためには、贈与税の申告書を提出期間内に提出することが要件とされていることから、令和6年3月16日(土)以降に特例等の適用を受けるための贈与税の申告書を作成する場合、これらの適用を受けられない旨のメッセージが表示されます。

しかしながら、令和6年能登半島地震により被害を受け申告期限が延長されている方は、その延長された申告期限まで、特例等の適用を受ける贈与税の申告書を提出することができます。

そのため、この贈与税の申告書を提出する方については、表示されるメッセージの内容にかかわらず、メッセージの「OK」ボタンをクリックして、引き続き贈与税の申告書の作成を行ってください。