回収した貸倒金を売上(収入)に含めて計上している場合の入力方法

例として、一般課税・税込経理・事業所得(営業等)を選択された場合に、「売上(収入)金額」を48,800,000円、その中に含めている「回収した貸倒金の金額」を3,240,000円として、ご説明します。

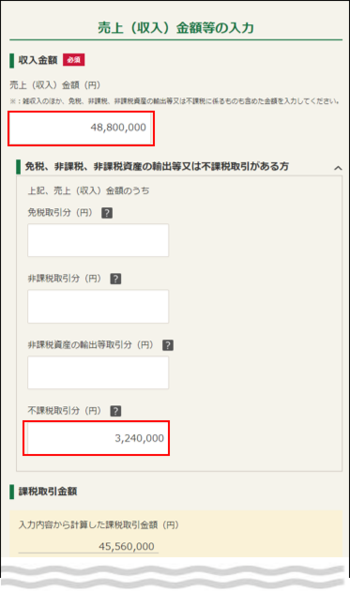

「事業所得(営業等)の売上(収入)金額等の入力」画面の入力

- ① 「売上(収入)金額」欄に、回収した貸倒金を含む売上(収入)金額合計を入力します。

- ② 回収した貸倒金の金額は、計算の便宜上、「うち不課税売上」欄に別途入力します。

- ③ 入力が終了したら画面右下の「次へ」ボタンを押します。

「決算額・課税取引金額の内訳等の入力(事業所得(営業等))」画面の入力

- ① 回収した貸倒金の金額の入力部分で、「令和6年1月1日から令和6年12月31日の間で回収した貸倒金はありますか?」の質問で、「はい」を選択します。

- ② 「回収した貸倒金の金額」欄の該当部分に金額を入力します。

- ③ すべての入力が終了したら、画面右下の「次へ進む」を押します。

免税事業者の際に貸倒処理をした貸倒金を回収した場合には、回収した貸倒金として調整することはできませんのでご注意ください。

以降の画面は、画面の案内に従って入力を行います。