前年末未償却残高とは

減価償却資産を前年以前より取得している場合に次の計算式で算出します。

取得価額 - 前年末までの償却費の累積額

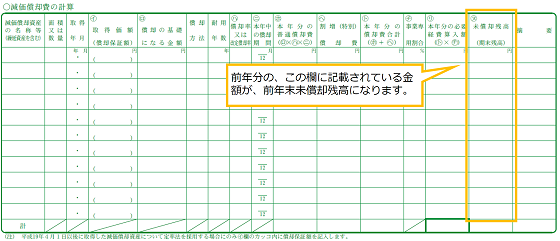

青色申告決算書や収支内訳書(以下「決算書等」といいます。)を前年作成された方は、前年の決算書等の「減価償却費の計算」欄の「未償却残高」が本年の「前年末未償却残高」となります。

《例:青色申告決算書(一般用)》

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()